Contre-proposition iranienne rejetée, Brent suspendu : trois semaines pour arbitrer avant la BCE

La semaine du 11 au 17 mai a été dominée par trois catalyseurs simultanés : l’échec de la contre-proposition iranienne sur le mémorandum américain, le sommet historique Trump-Xi à Pékin les 14 et 15 mai, et la proximité croissante de la réunion BCE du 11 juin. Le Brent clôture la semaine autour des 102-105 $, les marchés actions consolident dans un range resserré, et les taux souverains restent sous tension. Les marchés ne pricent plus seulement le pétrole, ils arbitrent désormais entre la probabilité d’un accord et l’inévitabilité d’une hausse de taux.

Regard sur la semaine passée

La semaine a débuté sous la pression du rejet américain de la contre-proposition iranienne. Téhéran avait proposé le transfert d’uranium enrichi vers un pays tiers, refusant tout démantèlement nucléaire. Trump a écarté l’offre dès dimanche soir, et les marchés ont rouvert lundi dans un attentisme prudent. Le Brent a évolué dans une fourchette de 100 à 110 dollars sur la semaine, sans qu’aucun catalyseur ne vienne trancher. En l’absence d’escalade franche et de signal diplomatique décisif, le marché est resté en suspension. Les 14 et 15 mai, Donald Trump s’est rendu à Pékin pour la première visite d’un président américain en Chine depuis 2017. Le sommet a produit des annonces commerciales (200 Boeing commandés, accès élargi au marché chinois) et un signal inattendu sur l’Iran. Xi aurait indiqué ne pas vouloir fournir d’équipement militaire à Téhéran, ouvrant pour la première fois la perspective d’une médiation chinoise sur Ormuz. Les données macroéconomiques n’ont pas suffi à modifier la donne : la révision de l’inflation en zone euro pour avril, confirmée à 3,00 %, et des indices PMI flash en légère amélioration ont laissé les anticipations inchangées.

Quelques chiffres clés

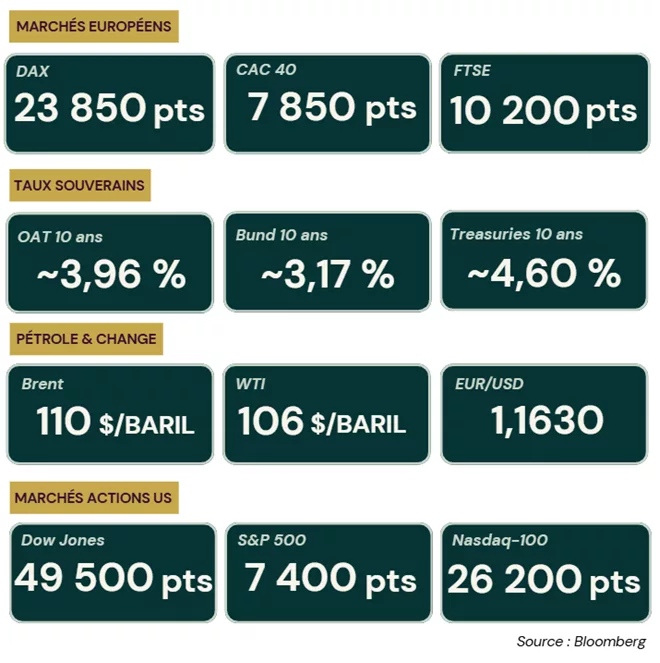

• CAC 40

11/05 : ~8 050 pts → 15/05 : ~7 950 pts

• Brent

11/05 : ~103 $/baril → 15/05 : ~ 109 $/baril

• OAT 10 ans

11/05 : ~3,64 % → 15/05 : ~3,96 %

• Bund 10 ans

11/05 : ~3,02 % → 15/05 : ~3,17 %

• Treasuries 10 ans

11/05 : ~4,38 % → 15/05 : ~4,60 %

• EUR/USD

11/05 : ~1,1780 → 15/05 : 1,1620

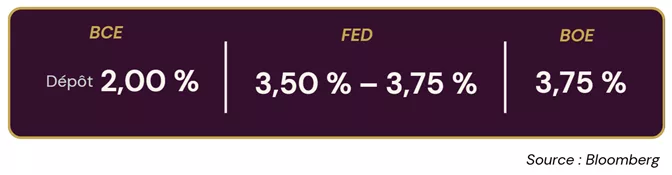

Rappel des taux directeurs en vigueur

→ La BCE n’a pas communiqué cette semaine, mais le marché a continué de s’ajuster. Avec une inflation à 3,00 % en avril, une croissance en zone euro à 0,8 % au premier trimestre et un Brent obstinément au-dessus des 100 dollars, Christine Lagarde dispose de peu de marge pour signaler une pause en juin. Les marchés dérivés intègrent désormais une hausse de 25 points de base le 11 juin comme scénario central à plus de 80 %. Une seconde hausse en septembre reste probable dans le scénario de statu quo volatil.

Récapitulatif des chiffres clés de la semaine du 18 Mai 2026

Projections et implications pour les trésoriers

Trois semaines séparent les marchés de la réunion BCE du 11 juin. Le Brent et les négociations USA-Iran restent les deux variables déterminantes. Trois scénarios structurent la période.

Scénario 1 : Percée diplomatique avant le 11 juin

Si une percée diplomatique intervenait avant la réunion BCE, le Brent retomberait vers 85 à 92 dollars, permettant une détente inflationniste rapide et exerçant une pression immédiate sur les anticipations de la BCE en juin. L’OAT refluerait vers 3,40 à 3,55 %, rouvrant des fenêtres d’émission attractives. Le scénario haussier de la BCE s’effacerait si l’énergie reflue significativement. Le CAC 40 repasserait au-dessus de 8 400 à 8 600 points, avec un retour de l’appétit pour le risque.

→ Ce scénario ouvre une fenêtre pour allonger les maturités avant le retour vers un régime plus accommodant. Il pourrait être judicieux de bloquer les dépôts 3 à 6 mois à des niveaux encore rémunérateurs avant que l’ESTR ne se comprime.

Scénario 2 : Statu quo volatil jusqu’au 11 juin (Scénario central)

Dans ce scénario, le plus probable à ce stade, le Brent oscillerait entre 98 et 112 dollars, maintenant l’inflation durablement au-dessus de la cible BCE. Une hausse de 25 points de base le 11 juin s’imposerait comme scénario central, maintenant l’OAT entre 3,90 % et 4,05 % et le Bund au-dessus de 3,15 %. Les spreads NEU CP/ECP resteraient sous pression, limitant les émissions à des fenêtres tactiques. Le BFR resterait sous pression, avec une imprévisibilité des flux de trésorerie et des coûts énergétiques persistants.

→ Dans ce contexte, la gestion de la liquidité en mode tactique pourrait être l’approche adaptée. Le segment 1 à 3 mois offre encore du portage avant la hausse de la BCE, et les conditions offertes par les contreparties bancaires méritent une surveillance attentive.

Scénario 3 : Escalade et reprise des hostilités dans le détroit

En cas de reprise des hostilités dans le détroit, le Brent dépasserait les 120 à 130 dollars, confirmant le risque stagflationniste. L’OAT dépasserait les 4,05 à 4,25 %, avec un stress de financement et des spreads élargis. La BCE serait contrainte de relever ses taux en urgence, se retrouvant face à un dilemme insoluble entre inflation et récession. Le CAC 40 passerait sous les 7 500 points, avec un retour de la prime de risque systémique.

→ Il serait prudent de sécuriser immédiatement les fenêtres d’émission disponibles, d’activer les lignes de crédit de précaution, de diversifier les contreparties de dépôt et de revoir la couverture de change.

Depuis huit semaines, la série FINTIScope documente l’évolution des marchés, où chaque signal diplomatique (mémorandum, suspension du Project Freedom, proposition iranienne) a déplacé les actifs plus vite que le sous-jacent pétrolier lui-même. Au-delà du niveau du Brent, la probabilité d’un accord joue désormais un rôle tout aussi déterminant.

Ce lundi 18 mai, la configuration du marché reste incertaine. Les taux sont élevés, avec une OAT à 3,96 %, mais potentiellement temporaires si l’accord se matérialise avant le 11 juin. La fenêtre d’action étroite et difficile à anticiper dans les deux sens : une détente rapide comprimerait les rendements monétaires avant que les trésoriers aient pu en tirer parti, tandis qu’une escalade ferait monter le coût du financement plus vite que prévu.

Le scénario central reste le statu quo volatil. Dans ce contexte, la gestion tactique de la liquidité, la préservation des réserves et le maintien de toutes les options ouvertes semblent être des approches prudentes à envisager avant la décision BCE dans trois semaines.