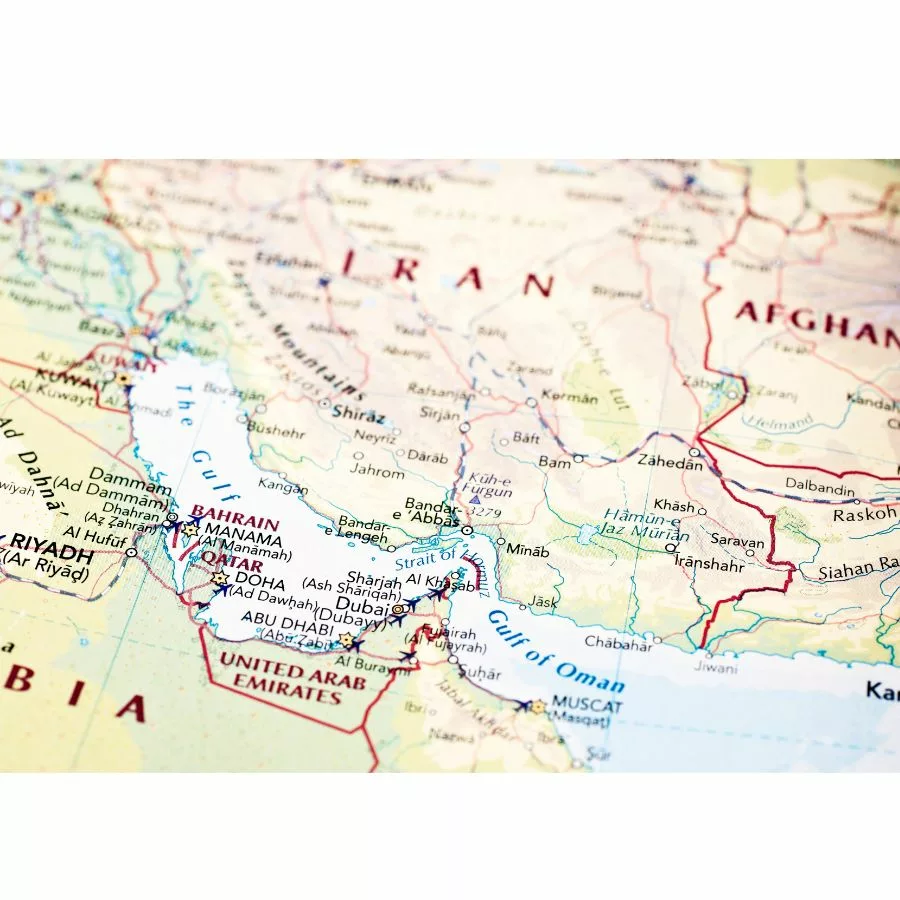

« Project Freedom » suspendu, mémorandum USA-Iran et Brent sous 105 $ : une semaine de tous les retournements

La semaine du 4 au 10 mai a été l’une des plus denses depuis le début du conflit. En moins de 48 heures, le « Project Freedom » était lancé puis suspendu, des frappes réciproques USA-Iran secouaient le détroit, un navire CMA CGM était touché, et un mémorandum américain d’une page faisait chuter le Brent sous les 98 $ en une seule séance.

Regard sur la semaine passée

La semaine s’est ouverte dans la continuité de l’escalade. Le lancement de l’opération « Project Freedom » annoncé dimanche soir par Donald Trump a créé une tension immédiate. Dès le lundi 4 mai, l’Iran ripostait par des tirs de missiles et drones contre des bâtiments militaires américains, les Émirats arabes unis signalaient des frappes sur leur territoire, et la CMA CGM confirmait qu’un de ses navires avait été touché dans le détroit. L’Arabie saoudite refusait quant à elle tout soutien logistique à l’opération.

Le point de bascule est survenu le mercredi 6 mai. Donald Trump annonçait la suspension du Project Freedom, évoquant de « grands progrès » dans les discussions avec Téhéran. La même journée, des médias révélaient l’existence d’un mémorandum d’une page proposé par Washington pour mettre fin au conflit. Le Brent a chuté immédiatement, repassant sous les 98 $, tandis que le CAC 40 rebondissait de près de 3 % en une seule séance. Mais la séquence s’est reproduite. Jeudi et vendredi, des drones frappaient un navire près du Qatar et les forces américaines neutralisaient deux pétroliers iraniens. Le Brent a effacé une partie de sa baisse pour clôturer vendredi autour de 101 $, en repli de 6 % sur la semaine.

Quelques chiffres clés

- CAC 40

04/05 : ~8 000 pts → 06/05 : +2,94 % → 08/05 : −1,09 % (8 100 pts) - Brent

04/05 : ~115 $/baril → 06/05 : ~98 $/baril → 08/05 : ~101 $/baril - OAT 10 ans

04/05 : ~3,70 % → 06/05 : 3,62 % → 08/05 : 3,65 % - Bund 10 ans

04/05 : ~3,05 % → 08/05 : 3,00 % (spread OAT/Bund de 65 points de base) - Treasuries 10 ans

04/05 : ~4,39 % → 08/05 : 4,36 % - EUR/USD

~1,1750 stable (soutenu par ton hawkish BCE)

Rappel des taux directeurs en vigueur

→ La Fed a maintenu ses taux dans la fourchette 3,50–3,75 % lors de sa réunion du 30 avril, confirmant son attentisme face à l’incertitude géopolitique. Aucune baisse n’est anticipée à court terme. La BCE, de son côté, a donné un signal sans ambiguïté : la réunion du 11 juin est désormais le prochain point focal, avec une hausse de 25 points de base intégrée comme scénario central si l’énergie ne reflue pas significativement d’ici là.

Récapitulatif des chiffres clés de la semaine du 11 Mai 2026

→ Les marchés reprennent après une séquence de week-end tendue. L’Iran a transmis dimanche sa réponse au mémorandum américain via des médiateurs pakistanais, proposant de transférer une partie de son uranium enrichi à un pays tiers mais refusant le démantèlement de ses installations nucléaires. Donald Trump l’a rejetée le soir même, la qualifiant de « totalement inacceptable ». Téhéran a par ailleurs menacé les pays appliquant les sanctions américaines de difficultés de passage dans le détroit. En l’absence d’issue diplomatique visible, les cours du pétrole repartent à la hausse.

À suivre cette semaine : la révision de l’inflation en zone euro pour le mois d’avril et la publication des indices PMI flash.

Projections et implications pour les trésoriers

La semaine du 4 au 8 mai a introduit une nouvelle variable dans l’équation géopolitique : la dimension nucléaire du mémorandum. Les deux parties restent profondément divisées. Washington exige le démantèlement des installations nucléaires iraniennes, Téhéran refuse catégoriquement et a transmis dimanche une contre-proposition via des médiateurs pakistanais, aussitôt rejetée par Donald Trump. C’est dans ce contexte que trois scénarios s’articulent autour de la suite des négociations.

Scénario 1 : Accord sur le mémorandum avec réouverture partielle d’Ormuz

Si un accord venait à se concrétiser, le Brent retomberait vers 85 à 90 dollars, permettant une détente inflationniste rapide et exerçant une pression immédiate sur les anticipations de la BCE en juin. L’OAT refluerait vers 3,35 à 3,55 %, rouvrant des fenêtres d’émission attractives. Le scénario haussier de la BCE s’effacerait si l’énergie reflue suffisamment pour permettre une pause en juin. Le CAC 40 repasserait au-dessus de 8 500 points, avec un retour de l’appétit pour le risque.

→ Ce scénario ouvre une fenêtre d’opportunité pour allonger les maturités et capter des taux fixes avant le retour vers un régime plus accommodant. Sur le placement court terme, il convient d’anticiper une compression des rendements monétaires si la BCE signale une pause en juin. La stratégie consiste à profiter des niveaux actuels sur les dépôts 3 à 6 mois encore rémunérateurs pour bloquer du portage résiduel avant que l’ESTR ne se comprime.

Scénario 2 : Négociations sans accord avec statut quo volatil

Dans ce scénario, le plus probable à ce stade, le Brent oscillerait entre 95 et 115 dollars, maintenant l’inflation persistante au-dessus de la cible BCE. Une hausse de 25 points de base en juin s’imposerait comme scénario central, maintenant l’OAT entre 3,75 % et 3,95 % et le Bund au-dessus de 3,10 %. Les spreads NEU CP/ECP resteraient sous pression, limitant les émissions à des fenêtres tactiques uniquement. Le BFR resterait sous pression, avec une volatilité des coûts d’approvisionnement et une imprévisibilité des flux de trésorerie opérationnels.

→ Dans ce contexte, le segment 1 à 3 mois offre encore du portage dans l’attente de la BCE du 11 juin, et il convient de profiter de cette fenêtre avant qu’une hausse ne redistribue les cartes. L’ESTR se maintient autour de 1,90 à 2,00 %. Il convient de gérer la liquidité en mode tactique, de maintenir des réserves de précaution et d’éviter toute exposition longue non couverte. Les conditions offertes par les contreparties bancaires méritent une surveillance attentive, susceptibles de se tendre si le stress de liquidité s’installe.

Scénario 3 : Escalade avec échec diplomatique et reprise des hostilités

En cas de rupture totale des négociations, le Brent dépasserait les 120 à 130 dollars, déclenchant un choc pétrolier de grande ampleur et confirmant le risque stagflationniste. L’OAT dépasserait les 3,90 à 4,00 %, avec des coûts de financement en forte hausse et un stress de liquidité sur le marché court terme. La BCE serait contrainte de relever ses taux en urgence, se retrouvant face à un dilemme insoluble entre inflation et récession. Le CAC 40 passerait sous les 7 800 points, avec un retour de la prime de risque systémique.

→ Il devient alors impératif de sécuriser immédiatement les fenêtres d’émission disponibles, d’activer les lignes de crédit de précaution et de revoir la politique de couverture de change. La hausse de taux BCE se répercuterait sur l’ESTR et améliorerait mécaniquement les dépôts overnight et les OPCVM monétaires, mais la prime de risque sur les contreparties bancaires s’élargirait. Il convient donc de diversifier les contreparties de dépôt et de réduire les expositions unitaires, en surveillant en priorité les primes sur les programmes NEU CP.

La semaine du 4 au 8 mai marque un tournant dans la dynamique du conflit. Pour la première fois, un mémorandum américain a déplacé le Brent de 17 dollars en une séance et fait bondir le CAC 40 de 3 %, sans que le détroit ait réouvert. Cela signifie que les marchés pricent désormais la probabilité d’un accord, et pas seulement le niveau du Brent. Pour les trésoriers, la fenêtre actuelle est paradoxale : les taux sont élevés (OAT 10 ans à 3,65 %) mais potentiellement temporaires si l’accord se matérialise. L’enjeu est de ne pas arbitrer trop tôt en faveur de maturités longues si le scénario d’escalade reste plausible, ni de rester sur des horizons courts si la détente se confirme. Le scénario central reste le statu quo volatil : gérer tactiquement, préserver les réserves et ne fermer aucune option.