Project Freedom, BCE hawkish et Brent sous 110 $ : des marchés en quête d’un cap

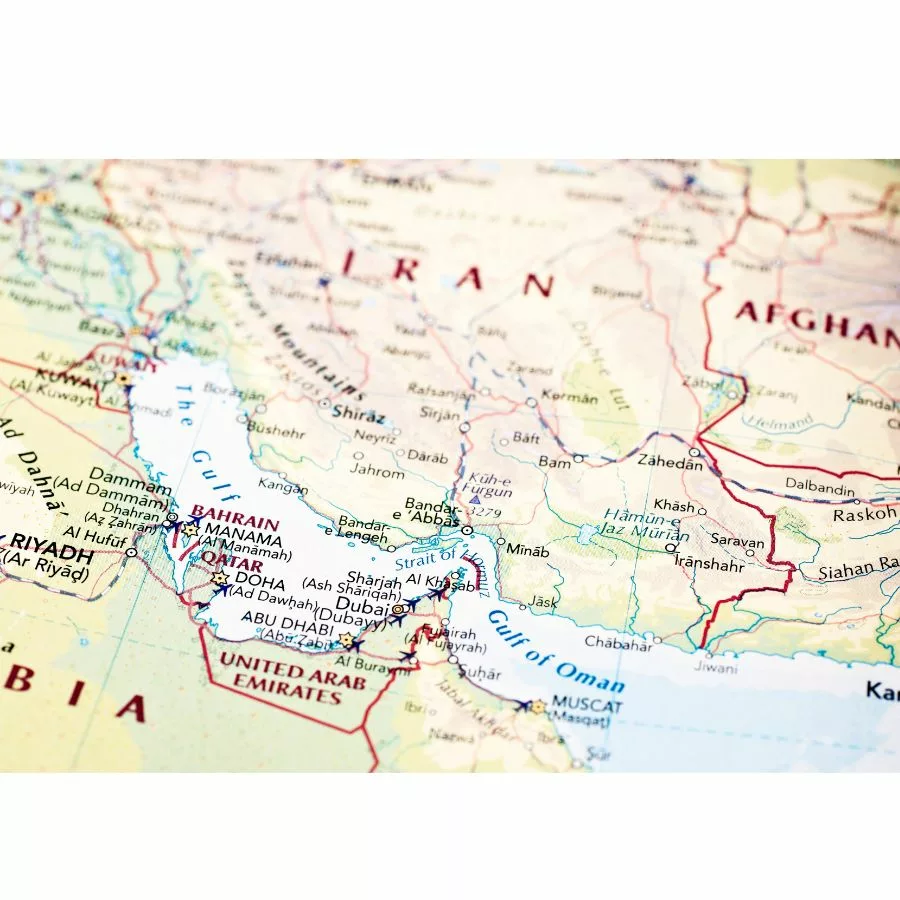

La semaine du 27 avril au 3 mai a été dominée par trois catalyseurs majeurs : la décision BCE du 30 avril, le pic du Brent à 126 $/baril jeudi puis son repli sous les 110 $ vendredi sur nouvelle proposition iranienne, et ce lundi 4 mai, le lancement par Trump de l’opération « Project Freedom » pour forcer le passage des navires commerciaux dans le détroit d’Ormuz. Les marchés ouvrent dans l’attente d’une réponse iranienne.

Regard sur la semaine passée

La semaine s’est inscrite dans la continuité de l’enlisement : le Brent se maintenait au-dessus des 100 $, les négociations étaient au point mort et les marchés retenaient leur souffle dans l’attente de la BCE. Le point de bascule est intervenu jeudi 30 avril avec la double publication de l’inflation zone euro en avril à 3,0 % et la décision BCE.

Le 30 avril a marqué un véritable tournant, la BCE a maintenu ses taux à l’unanimité, mais Christine Lagarde a clairement durci le ton : une hausse a été « longuement et en profondeur débattue », la prochaine réunion de juin est désignée comme « moment opportun » pour réévaluer, et l’institution reconnaît s’éloigner « clairement » de son scénario de référence. Les marchés ont immédiatement intégré une hausse de 25 points de base en juin comme scénario central. Le même jeudi, le Brent a temporairement franchi les 126 $/baril avant de refluer. Vendredi 1er mai, l’Iran a transmis au Pakistan, médiateur, un nouveau texte de proposition de négociation. Le Brent a chuté de plus de 3 % en séance pour clôturer autour des 108 $/baril.

Quelques chiffres clés

- CAC 40

27/04 : ~8 150 pts - Brent

30/04 : ~126 $/baril → 01/05 : ~ 102-106 $/baril - OAT 10 ans

27/04 : ~3,67 % → 30/04 : 3,80 % - Bund 10 ans

27/04 : ~3,01 % → 30/04 : 3,12 % - Treasuries 10 ans

27/04 : ~4,32 % → 30/04 : légèrement au-dessus des 4,42 % - EUR/USD

~1,1720 stable (euro soutenu par ton hawkish BCE)

→ Un ton hawkish de la BCE entraîne une hausse des taux souverains et une pression sur les spreads. Un repli du pétrole apporte quant à lui une détente partielle. Les deux effets se compensent partiellement, laissant les marchés dans un range élevé mais volatile.

Rappel des taux directeurs en vigueur

→ Le signal de Lagarde est sans ambiguïté : avec une inflation en zone euro à 3,0 % en avril et une croissance ramenée à 0,8 % au T1, le dilemme stagflationniste est désormais explicitement reconnu. Une hausse de 25 pb en juin s’impose comme scénario central. La Fed a maintenu ses taux dans la fourchette 3,50–3,75 %, confirmant son attentisme face à l’incertitude géopolitique. La BoE a également maintenu ses taux à 3,75 %.

Récapitulatif des chiffres clés de la semaine du 04 Mai 2026

→ Ce lundi 4 mai, un nouveau catalyseur géopolitique s’impose : Donald Trump a annoncé dimanche soir le lancement de l’opération « Project Freedom », escorte militaire américaine de navires commerciaux à travers le détroit d’Ormuz. L’Iran a répondu avec une mise en garde ferme. Le Brent oscille sous les 108 $. Les marchés ouvrent sans direction claire, dans l’attente d’une réponse opérationnelle de Téhéran.

Projections et implications pour les trésoriers

Le marché s’engage dans une configuration inédite : pour la première fois, la dimension militaire directe d’une escorte armée dans le détroit d’Ormuz devient un facteur de pricing. Trois scénarios structurent la semaine.

Scénario 1 : « Project Freedom » réussit, Ormuz partiellement rouvert

Si l’opération réussit, le Brent retomberait vers 90–95 $, entraînant une détente inflationniste rapide et une pression immédiate sur les anticipations de hausse BCE en juin. Les OAT se replieraient vers 3,55–3,65 %, rouvrant des fenêtres d’émission attractives. La BCE se retrouverait en position de pause en juin, le scénario hawkish s’effaçant si l’énergie reflue rapidement. Le CAC 40 pourrait dépasser les 8 300–8 500 pts, avec un retour de l’appétit pour le risque et un rebond des valeurs sensibles à l’énergie.

→ Cette configuration offre une fenêtre d’opportunité pour allonger les maturités et capter les taux avant un retour potentiel vers un régime plus accommodant. Sur les placements court terme, il convient d’anticiper une compression des rendements monétaires dans l’hypothèse où la BCE signalerait une pause en juin.

Scénario 2 : Statu quo volatil et négociations sans issue

Dans ce scénario, le Brent oscillerait entre 100 et 115 $, maintenant l’inflation durablement au-dessus de la cible BCE et pesant sur les marges des entreprises. La BCE procéderait à une hausse de 25 pb en juin, poussant les OAT entre 3,80 % et 4,00 % et le Bund au-dessus des 3,10–3,20 %. Les spreads NEU CP / ECP resteraient sous pression, limitant les émissions à des opérations tactiques uniquement.

→ Il convient de piloter la liquidité à courte vue : maintenir les réserves de précaution, élargir le panel de contreparties et couvrir activement les expositions dollar. Sur le placement, le segment 1–3 mois offre encore du portage dans l’attente d’une décision BCE en juin — il est conseillé de profiter de cette fenêtre avant qu’une hausse ne redistribue les équilibres sur la courbe court terme.

Scénario 3 : Escalade et confrontation directe USA-Iran dans le détroit

En cas d’escalade, le Brent dépasserait les 125–135 $, provoquant un choc pétrolier de grande ampleur et confirmant le risque stagflationniste. Les OAT franchiraient les 3,90–4,00 %, entraînant une forte hausse des coûts de financement et un stress de liquidité sur le marché court terme. La BCE serait contrainte de relever ses taux en urgence, face à un dilemme insoluble entre inflation et récession. Le CAC 40 pourrait tomber sous les 7 800–8 000 pts, avec un retour de la prime de risque systémique.

→ Il devient alors prioritaire de sécuriser immédiatement les fenêtres d’émission disponibles, d’activer les lignes de crédit de précaution, de revoir la politique de couverture de change et de diversifier les contreparties de dépôt. Une surveillance accrue des primes sur les programmes NEU CP s’impose.

La semaine du 27 avril au 1er mai marque un tournant dans la lisibilité du cycle : pour la première fois depuis le début du conflit, la BCE a explicitement signalé sa direction (hausse en juin probable) et l’administration américaine est passée d’une posture de blocus naval à une tentative d’action directe dans le détroit. Deux niveaux de binarité se superposent désormais : géopolitique (« Project Freedom » réussit ou échoue) et monétaire (BCE hausse ou pause en juin).Pour les trésoriers, cette configuration est inédite depuis 2022 : le coût de financement peut évoluer de 30 à 50 points de base en quelques jours selon l’issue de ces deux variables. La fenêtre de taux actuelle est à la fois contraignante et potentiellement temporaire. L’enjeu est de calibrer l’exposition entre sécurisation de taux fixes et maintien de flexibilité court terme, sans céder à la précipitation dans un sens ou dans l’autre.