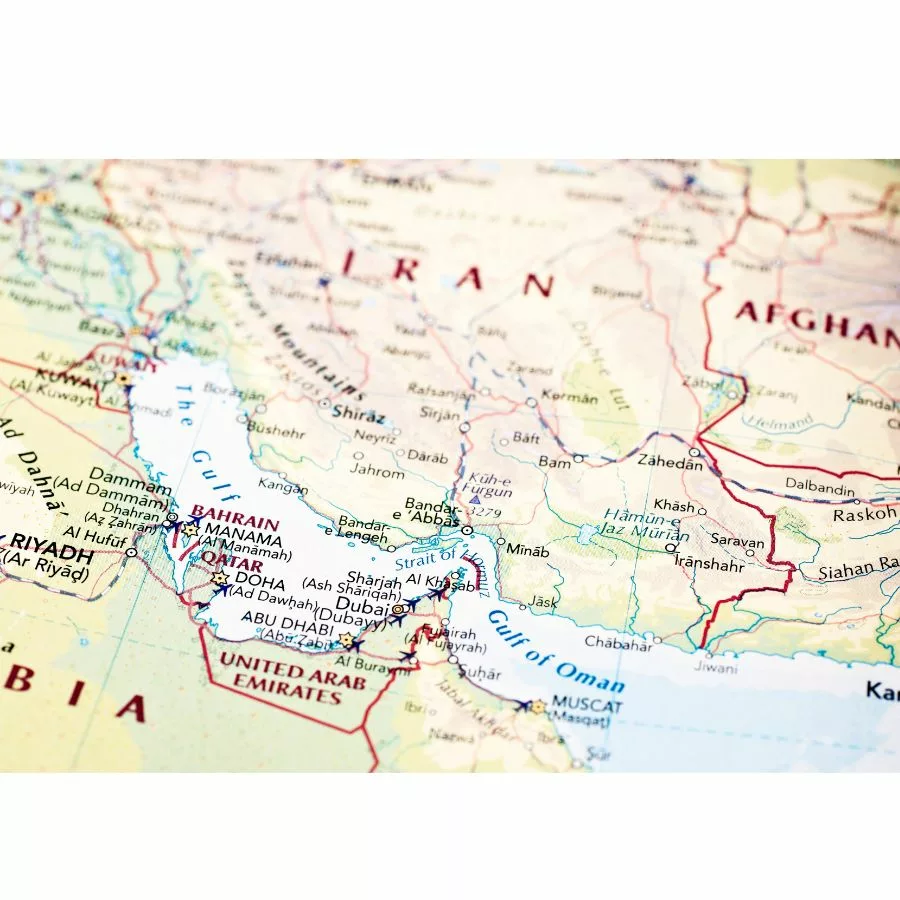

Accord préliminaire USA-Iran, Brent en chute de 7 % : la semaine qui pourrait refermer le dossier Ormuz

La semaine du 8 au 14 juin a connu trois temps forts : une brève reprise des frappes Iran-Israël lundi, première depuis la trêve établie il y a deux mois, la hausse de 25 pb de la BCE jeudi 11 juin, première depuis 2023, puis une séquence de retournements rapides en fin de semaine. Une nouvelle offensive israélienne contre l’Iran ce week-end a précédé l’annonce, dimanche soir, d’un accord préliminaire USA-Iran par le Premier ministre pakistanais : fin immédiate et permanente des opérations militaires sur tous les fronts, y compris au Liban, et réouverture du détroit d’Ormuz. Une cérémonie de signature est programmée à Genève le vendredi 19 juin. Ce lundi matin, le Brent se replie d’environ 7 % vers 82 $, les marchés asiatiques progressent nettement et le CAC 40 est attendu en hausse à l’ouverture.

Regard sur la semaine passée

La semaine s’est ouverte sur une reprise des hostilités entre Israël et l’Iran : 24 heures de frappes réciproques, les premières depuis la mise en place du cessez-le-feu il y a deux mois. Les deux pays ont annoncé une cessation des frappes en fin de journée, Téhéran précisant qu’il reprendrait ses opérations si Israël continuait de cibler le Hezbollah au Liban.

Jeudi 11 juin, la BCE a relevé ses taux de 25 pb à l’unanimité (voir partie « rappel des taux directeurs en vigueur »).

Vendredi 12 juin, le ministre iranien des Affaires étrangères Abbas Araghchi a déclaré qu’un accord avec les États-Unis n’avait jamais été aussi proche, évoquant une formalisation dans les prochains jours portant sur la réouverture d’Ormuz, le dossier nucléaire et la levée du blocus américain sur les avoirs iraniens.

La configuration géopolitique s’est ensuite modifiée brutalement : Israël a mené une nouvelle offensive contre l’Iran ce week-end. Le Conseil suprême de sécurité iranien a évoqué une réponse prochaine après une frappe israélienne sur la banlieue sud de Beyrouth ayant fait trois morts. Dimanche 14 juin au soir, le Premier ministre pakistanais Shehbaz Sharif a annoncé sur X qu’un accord préliminaire entre Washington et Téhéran avait été conclu, prévoyant la fin immédiate et permanente des opérations militaires sur l’ensemble des fronts, y compris au Liban. Donald Trump a confirmé la réouverture du détroit d’Ormuz, une cérémonie de signature étant programmée à Genève le vendredi 19 juin.

Quelques chiffres clés

• CAC 40

08/06 : 8 199 pts → 12/06 : 8350 pts

• Brent

08/06 : ~94,25 $/baril → 12/06 : ~86 $/baril

• OAT 10 ans

08/06 : ~3,72 % → 12/06 : ~3,63 %

• Bund 10 ans

08/06 : ~3,06 % → 12/06 : ~3,00 %

• EUR/USD

08/06 : ~1,1540 → 12/06 : 1,1560

Rappel des taux directeurs en vigueur

→ Jeudi 11 juin, la BCE a relevé ses trois taux directeurs de 25 pb à l’unanimité, première hausse depuis 2023, après le cycle de sept baisses consécutives entamé en 2024. Le taux de dépôt passe de 2,00 % à 2,25 %, le taux de refinancement de 2,15 % à 2,40 %, le taux de prêt marginal de 2,40 % à 2,65 %. L’inflation en zone euro a atteint 3,2 % en mai, l’inflation sous-jacente accélérant à 2,5 %, signe de la diffusion du choc énergétique dans l’ensemble des prix. Christine Lagarde a qualifié la décision d’appropriée au regard des données disponibles, sans donner d’indication claire sur la trajectoire à venir : la politique monétaire restera strictement dépendante des données, toutes les options demeurant ouvertes. Avant la réunion, les marchés dérivés intégraient une probabilité supérieure à 80–90 % d’une seconde hausse en septembre ; cette probabilité reste à confirmer en l’absence de guidance explicite.

Récapitulatif des données clés de la semaine du 15 Juin

→ Ce lundi, les marchés ouvrent dans une configuration radicalement modifiée par l’annonce de l’accord préliminaire USA-Iran de dimanche soir.

Projections et implications pour les trésoriers

L’accord préliminaire annoncé dimanche présente des caractéristiques qualitativement différentes des précédentes annonces : il porte sur la cessation de l’ensemble des opérations militaires, y compris au Liban, avec une date et un lieu de signature formellement annoncés (Genève, 19 juin). Toutefois, l’historique depuis le 8 avril montre que chaque signal diplomatique a été suivi d’un démenti ou d’une rechute en moins de 48 heures, cette semaine l’a encore illustré, avec l’optimisme de vendredi immédiatement suivi d’une nouvelle offensive ce week-end. Trois scénarios structurent les quatre jours à venir.

Scénario 1 : Signature confirmée à Genève le 19 juin et réouverture effective d’Ormuz

Un repli durable du Brent vers la zone 65–80 $ constituerait une détente inflationniste significative, avec un reflux de l’OAT 10 ans vers 3,30–3,50 % qui rouvrirait des fenêtres d’émission attractives. Dans ce contexte, une pause de la BCE en septembre deviendrait un scénario plausible si l’énergie reflue durablement, tandis que le CAC 40 repasserait au-dessus de 8 600 pts, signe d’un retour de l’appétit pour le risque.

→ C’est le moment d’allonger les maturités pour capter des taux fixes avant un retour vers un régime plus accommodant. Sur le court terme, les dépôts 3–6 mois restent rémunérateurs, les fixer dès à présent permet de préserver du portage avant une éventuelle compression de l’ESTR dans le sillage d’une pause BCE.

Scénario 2 : Accord préliminaire remis en question avant signature

Le Brent se maintiendrait entre 85 et 100 $, maintenant l’inflation au-dessus de la cible BCE, tandis que l’OAT oscillerait entre 3,55 % et 3,75 %, la hausse du 11 juin se digérant progressivement. La trajectoire de septembre resterait entièrement dépendante de l’évolution énergétique des prochains jours, et le BFR des entreprises demeurerait sous pression, pénalisé par l’imprévisibilité des flux de trésorerie opérationnels.

→Le segment 1–3 mois conserve du portage dans l’attente de davantage de visibilité, tant sur la signature de Genève que sur la trajectoire BCE de septembre. La priorité est de gérer la liquidité de façon tactique, de maintenir les réserves de précaution et de surveiller les conditions proposées par les contreparties bancaires.

Scénario 3 : Rupture de l’accord avant signature et reprise des hostilités

Un regain de tension marqué sur les prix du pétrole, avec un Brent dépassant 110–120 $, réactiverait le risque stagflationniste et pousserait l’OAT au-dessus de 3,90–4,00 %, entraînant une forte hausse des coûts de financement et un élargissement des spreads NEU CP. La BCE maintiendrait un biais restrictif vers septembre, ravivant le dilemme inflation/croissance, tandis que le CAC 40 refluerait sous 7 800 pts avec un retour de la prime de risque systémique.

→ Il convient de sécuriser sans attendre les fenêtres d’émission disponibles et d’activer les lignes de crédit de précaution. La politique de couverture de change doit être revue et les contreparties de dépôt diversifiées. Une surveillance renforcée des primes sur les programmes NEU CP s’impose en priorité.

Ce que l’annonce de dimanche change pour votre gestion de trésorerie

Celle-ci présente des caractéristiques inédites depuis le début du conflit : un accord préliminaire confirmé par un chef de gouvernement médiateur, portant sur l’ensemble des fronts, avec une date et un lieu de signature formelle annoncés publiquement. C’est la première fois que la séquence diplomatique s’accompagne d’un calendrier précis.

La prudence reste néanmoins de mise : depuis le 8 avril, chaque avancée diplomatique a été suivie d’une rechute rapide, et cette semaine a de nouveau illustré ce schéma, avec l’optimisme de vendredi suivi d’une nouvelle offensive dès le week-end. Les cinq prochains jours, jusqu’à la signature annoncée du 19 juin, seront déterminants.

Pour les trésoriers, la configuration de ce lundi est paradoxale : la BCE vient de relever ses taux sans donner de cap clair pour septembre, tandis que le Brent se replie de 7 % sur une annonce diplomatique non encore formalisée. L’enjeu n’est pas d’arbitrer immédiatement vers les maturités longues sur la seule base de l’annonce de dimanche, mais de suivre l’évolution du Brent et des taux souverains dans les prochaines séances comme indicateurs avancés de la crédibilité de l’accord. Le scénario central reste le statu quo volatil : préserver la flexibilité, maintenir le portage court terme tant qu’il reste disponible, et surveiller en priorité la signature de Genève le 19 juin.