Entre proposition iranienne et veille BCE : des marchés à la croisée des tensions géopolitiques et monétaires

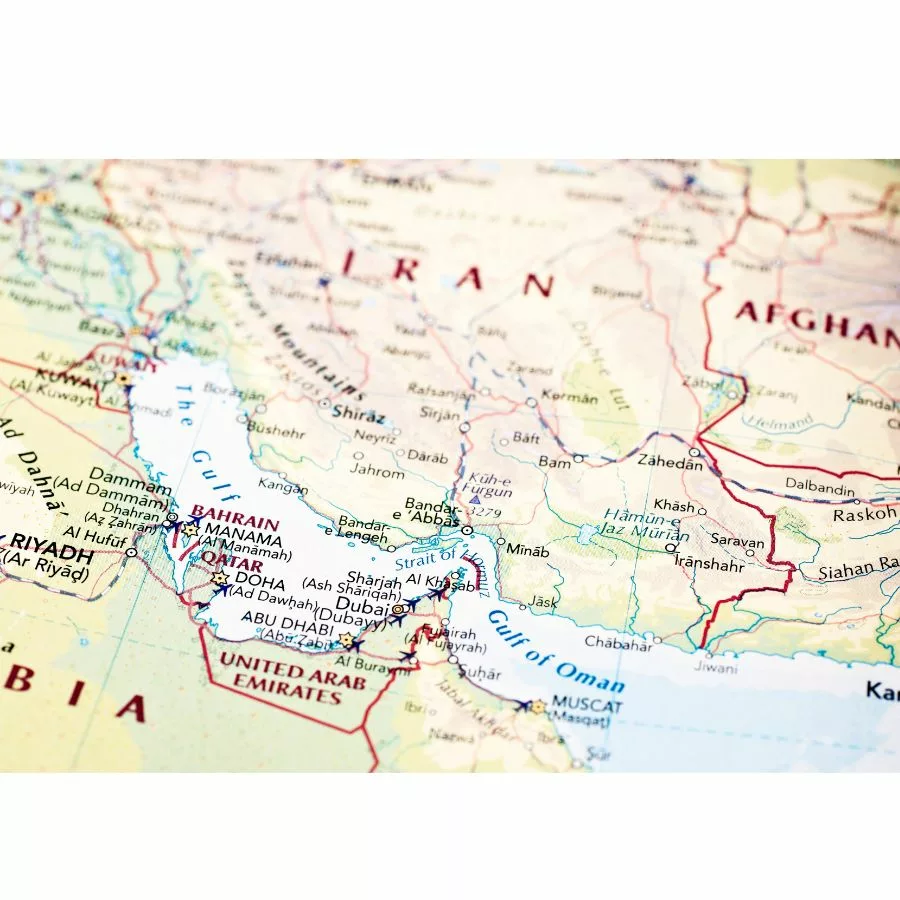

La semaine du 21 au 25 avril a confirmé l’enlisement du conflit, entre saisies de navires dans le détroit d’Ormuz, négociations en impasse et un Brent qui refuse de redescendre. Ce lundi 27 avril, une nouvelle proposition iranienne relance l’espoir, mais les marchés retiennent leur souffle à 72 heures de la réunion de la BCE du 30 avril.

Regard sur la semaine passée

La semaine s’est ouverte dans la continuité du stress post-trêve. Après la brève réouverture d’Ormuz le 17 avril, les marchés cherchaient un nouveau point d’ancrage. Le tournant haussier de la tension est intervenu le mercredi 22 avril, lorsque l’Iran a saisi deux navires dans le détroit d’Ormuz tout en écartant toute perspective de réouverture tant que dure le blocus américain des ports iraniens. De son côté, Washington a relativisé l’incident, sans y voir une rupture du cessez-le-feu. Les marchés, eux, ont réagi sans attendre, avec une hausse du Brent et un retour marqué de l’aversion au risque. En fin de semaine, vendredi 24 avril, quelques signaux diplomatiques ont permis d’atténuer marginalement les tensions. L’annonce de la visite du ministre iranien des Affaires étrangères Abbas Araghchi à Islamabad a brièvement ravivé l’espoir d’une désescalade. Les marchés ont alors oscillé, le pétrole hésitant entre pessimisme structurel et espoir diplomatique.

→ La semaine illustre ainsi la logique de « faux espoirs / rechutes » qui structure les marchés depuis mi-avril, chaque signal diplomatique provoquant un rebond éphémère aussitôt effacé par la réalité du terrain.

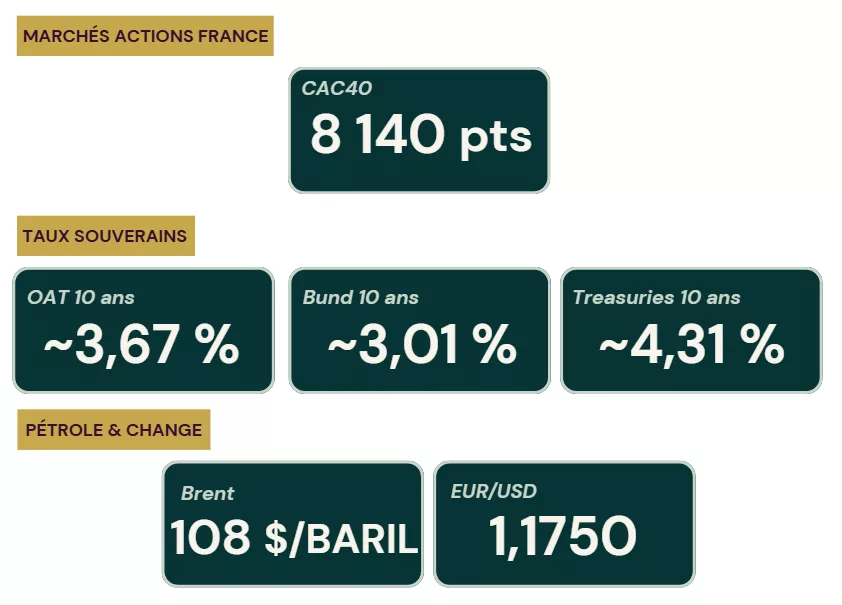

Quelques chiffres clés

- CAC 40

21/04 : −1,20 % → 8 323 pts | 25/04 : ~8 140 pts - Brent

~ 98–106 $/baril → ~ 102-106 $/baril - OAT 10 ans

~3,70 % → 23/04 : spread OAT/Bund ressortait à 72 points de base - Bund 10 ans

~3,00 % → stable autour du seuil psychologique - Treasuries 10 ans

~4,28 % → attentisme avant la Fed

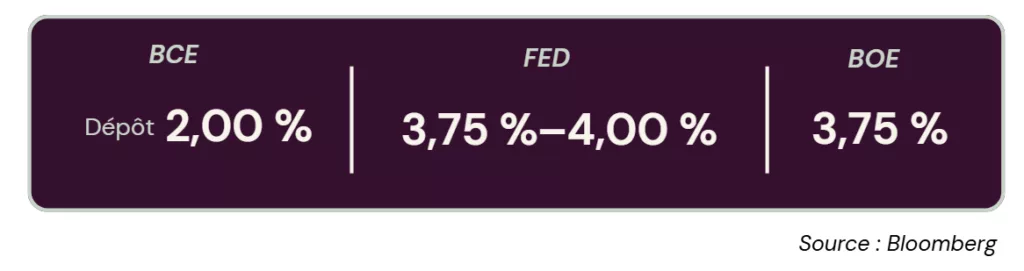

Rappel des taux directeurs en vigueur

→ L’attentisme a dominé sur les marchés obligataires, les investisseurs se positionnant en vue des réunions simultanées de la Fed, de la BCE et de la Banque d’Angleterre cette semaine. La BCE concentre toutes les attentions. Avec une inflation à 2,6 % en zone euro, une croissance ramenée à 0,9 % et un Brent obstinément au-dessus de 100 dollars, Christine Lagarde se retrouve face à un dilemme complexe. Les marchés dérivés intègrent désormais au moins 50 points de base de hausses cumulées d’ici fin 2026, soit deux hausses de 25 points de base probablement en juin et septembre. Une hausse dès le 30 avril reste envisageable, avec une probabilité estimée à 8 %.

Récapitulatif des chiffres clés de la semaine du 27 Avril 2026

→ Ce lundi 27 avril, une nouvelle séquence géopolitique se dessine. L’Iran propose de rouvrir le détroit d’Ormuz avant de traiter le dossier nucléaire, introduisant une formule inédite qui décorrèle potentiellement les deux enjeux. Donald Trump maintient le blocus comme instrument de négociation tout en laissant ouverte la possibilité d’échanges téléphoniques. Le Brent reste sous tension au-dessus des 100 dollars et les marchés s’ouvrent dans l’attente.

Les temps forts de la semaine pour les trésoriers

→ La semaine sera marquée par la publication des PIB du premier trimestre en zone euro et aux États-Unis mardi 28 avril, qui donneront les premiers signaux de l’impact du choc énergétique sur la croissance. Elle sera surtout dominée par les décisions des banques centrales mercredi 30 avril. La BCE comme la Réserve fédérale devraient toutes deux opter pour un statu quo. L’attention des marchés se concentrera donc non pas sur les décisions de taux, mais sur le ton des banques centrales, avec la possibilité d’un message plus restrictif, en particulier du côté de la BCE. En parallèle, la saison des résultats du premier trimestre se poursuit avec plusieurs grandes entreprises, tandis que les négociations à Islamabad continueront de rythmer le sentiment de marché.

Projections et implications pour les trésoriers

La proposition iranienne de ce lundi crée une bifurcation majeure. Si elle aboutit, le choc pétrolier pourrait commencer à se résorber avant l’été. Si elle échoue, le conflit entrerait dans une phase d’enlisement potentiellement stagflationniste. La réunion de la BCE du 30 avril devient ainsi le second point focal de la semaine.

Scénario 1 : Désescalade et BCE prudente

Dans une hypothèse de désescalade accompagnée d’une BCE prudente, le Brent pourrait retomber vers 85 à 90 dollars, permettant une détente inflationniste rapide. L’OAT évoluerait vers 3,40 à 3,55 %, rouvrant des fenêtres d’émission attractives. La BCE maintiendrait ses taux en signalant une pause prolongée, ce qui ferait s’estomper les anticipations de hausse en juin. Le CAC 40 pourrait alors repasser au-dessus de 8 500 points, avec un retour de l’appétit pour le risque. Cette configuration offrirait une fenêtre d’opportunité pour allonger les maturités et sécuriser des taux fixes avant un éventuel retour à une politique plus accommodante.

→ Trésorerie et placements : Dans ce contexte, la pause BCE risque de comprimer les rendements court terme des dépôts à terme et placements monétaires. Il peut être pertinent de profiter de la fenêtre actuelle pour bloquer des dépôts sur 3 à 6 mois, puis de pivoter progressivement vers des maturités légèrement plus longues afin de capturer le carry résiduel tout en maintenant une certaine flexibilité.

Scénario 2 : Statu quo volatil et négociations sans issue

Dans ce scénario central, les négociations restent sans issue et le conflit iranien se poursuit dans un régime de tension. Le Brent resterait élevé, entre 95 et 110 dollars, maintenant une inflation persistante au-dessus de la cible de la BCE. Celle-ci conserverait ses taux lors de la réunion du 30 avril tout en préparant une hausse en juin, ce qui maintiendrait l’OAT dans une zone de 3,65 à 3,85 %. Les conditions de financement resteraient tendues, avec des émissions limitées aux opérations tactiques et des spreads NEU CP/ECP sous pression. Le besoin en fonds de roulement resterait sous contrainte, avec une visibilité réduite sur les flux de trésorerie et des coûts énergétiques élevés. Les trésoriers devront gérer la liquidité de manière très prudente et diversifier les contreparties pour limiter le risque opérationnel.

→ Trésorerie et placements : Dans un environnement où la BCE n’a pas encore amorcé de cycle de hausse confirmé, les dépôts à terme 1 à 3 mois restent intéressants et l’€STR se maintient autour de son niveau actuel (~1,90–2,00). Il est conseillé de surveiller attentivement les conditions offertes par les contreparties bancaires, qui peuvent se tendre si le stress de liquidité s’installe, et d’ajuster les placements en conséquence pour sécuriser la trésorerie.

Scénario 3 : Escalade et signal restrictif de la BCE

Dans ce scénario, l’échec diplomatique iranien s’accompagnerait d’un signal hawkish de la BCE. Le Brent dépasserait les 110 à 120 dollars, déclenchant un choc pétrolier majeur et contraignant la BCE à envisager des hausses de taux dès les prochaines réunions. L’OAT franchirait alors 3,85 à 3,95 %, avec des coûts de financement en forte hausse et des spreads élargis. Le CAC 40 passerait sous les 8 000 points, reflétant un retour du stress systémique sur les marchés actions. Les programmes NEU CP deviendraient difficiles à rouler et le stress de liquidité pourrait s’accroître. Les trésoriers devront sécuriser immédiatement les fenêtres d’émission, activer les lignes de crédit de précaution et revoir la politique de couverture de change pour limiter l’exposition aux risques de marché et de refinancement.

→ Trésorerie et placements : La hausse des taux de la BCE se répercute sur l’€STR et améliore mécaniquement les dépôts overnight et les OPCVM monétaires. Cependant, la prime de risque sur les contreparties bancaires s’élargit, ce qui rend nécessaire de diversifier les contreparties et de réduire les expositions unitaires afin de sécuriser la trésorerie et limiter le risque.

La proposition iranienne de ce lundi inaugure peut-être une séquence de sortie de crise. Toutefois, l’histoire récente impose la prudence, puisque à trois reprises depuis le 8 avril, un signal diplomatique positif a été suivi d’une rechute en moins de 24 heures. La réunion de la BCE du 30 avril constitue le second catalyseur majeur de la semaine. Au-delà de la décision elle-même, le ton de communication sera déterminant pour l’orientation des taux de marché dans les prochaines semaines. Pour les trésoriers, la semaine à venir concentre un niveau particulièrement élevé de catalyseurs, entre géopolitique, banques centrales et résultats du premier trimestre. La résilience opérationnelle des grandes entreprises françaises constitue un signal de solidité, mais elle ne compense pas la pression structurelle sur le coût du financement. Dans cet environnement, l’enjeu reste inchangé et repose sur la capacité à préserver la liquidité, maintenir de la flexibilité et adapter en permanence la stratégie de financement.