Réouverture d’Ormuz, faux espoir et retour de la volatilité : les marchés sont loin d’en avoir fini

La semaine du 13 au 17 avril a été marquée par l’alternance d’un espoir diplomatique et d’une rechute géopolitique : un cessez-le-feu fragile, une brève réouverture du détroit d’Ormuz vendredi, avant le retour de la tension ce lundi 20 avril.

Regard sur la semaine passée

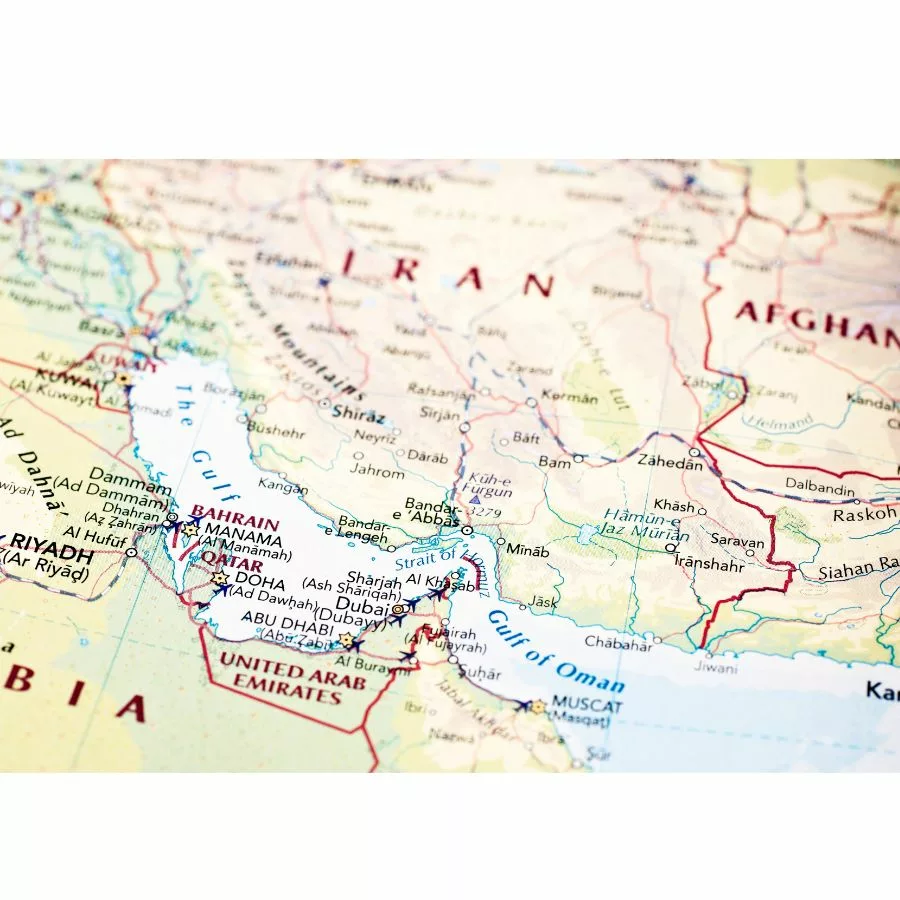

La semaine a débuté dans la continuité du stress de la semaine précédente : le blocus américain des ports iraniens, annoncé le lundi 13 avril, faisait peser une forte pression sur les marchés. Le CAC 40 ouvrait en baisse de 0,96 % à 8 180 points, tandis que le Brent bondissait de 8,5 % à environ 102 dollars le baril. La semaine s’annonçait difficile. Le rebond est intervenu en milieu de semaine, porté par la publication des résultats du premier trimestre T1 de grands groupes français (LVMH, Hermès, Publicis) qui ont envoyé un signal de résilience à l’économie réelle. Le CAC 40 est progressivement remonté vers les 8 250–8 270 points en milieu de semaine, soutenu par un optimisme prudent quant à une reprise des négociations américano-iraniennes à Islamabad. Le véritable catalyseur est arrivé vendredi 17 avril : le ministre iranien des Affaires étrangères Abbas Araghchi a annoncé la réouverture complète du détroit d’Ormuz à tous les navires commerciaux pendant la durée du cessez-le-feu. Les marchés ont réagi immédiatement et massivement : le Brent a chuté de plus de 10 % en une séance, les taux souverains se sont détendus et les Bourses européennes ont fortement rebondi. Mais l’euphorie n’a duré que quelques heures. Dans la soirée du vendredi et au cours du week-end, l’Iran a annoncé reprendre le contrôle strict du détroit, après que les États-Unis ont refusé de lever leur blocus. Une décision qui prend d’autant plus de poids que la trêve de vingt jours entre Washington et Téhéran, en vigueur depuis le 8 avril, arrive à échéance le mardi 21 avril.

→ La semaine illustre une nouvelle fois la corrélation pétrole-taux-actions : lorsque le Brent baisse, les taux souverains se détendent et les marchés actions rebondissent. La volatilité reste structurelle tant que le détroit d’Ormuz demeure un enjeu négocié au jour le jour.

Quelques chiffres clés

- CAC 40

13/04 : −0,96 % → 8 180 pts | 17/04 : +1,97 % → 8 425 pts - Brent

13/04 : ~112 $/baril → 17/04 : 88,94 $ - OAT 10 ans

13/04 : 3,71 % → 15/04 : 3,68 % → 17/04 : 3,58 % - Bund 10 ans

13/04 : 3,06 % → 17/04 : 2,96 % - Treasuries 10 ans

13/04 : 4,33 % → 17/04 : 4,23 % - EUR/USD

13/04 : ~1,1686 → 17/04 : 1,1806

Rappel des taux directeurs en vigueur

→ La présidente Christine Lagarde a reconnu que la hausse des coûts énergétiques avait modifié la trajectoire économique de la zone euro, sans signaler de hausse immédiate. Olli Rehn, membre du Conseil des gouverneurs, a toutefois indiqué qu’une hausse lors de la réunion du 30 avril n’était pas certaine, laissant la porte ouverte à un statu quo si les négociations aboutissaient. La Fed, de son côté, maintient sa posture restrictive. Les minutes de la réunion publiées cette semaine révèlent un ton plus ferme qu’anticipé, plusieurs membres se disant prêts à relever les taux si l’inflation ne fléchissait pas. Aucune baisse n’est anticipée à court terme.

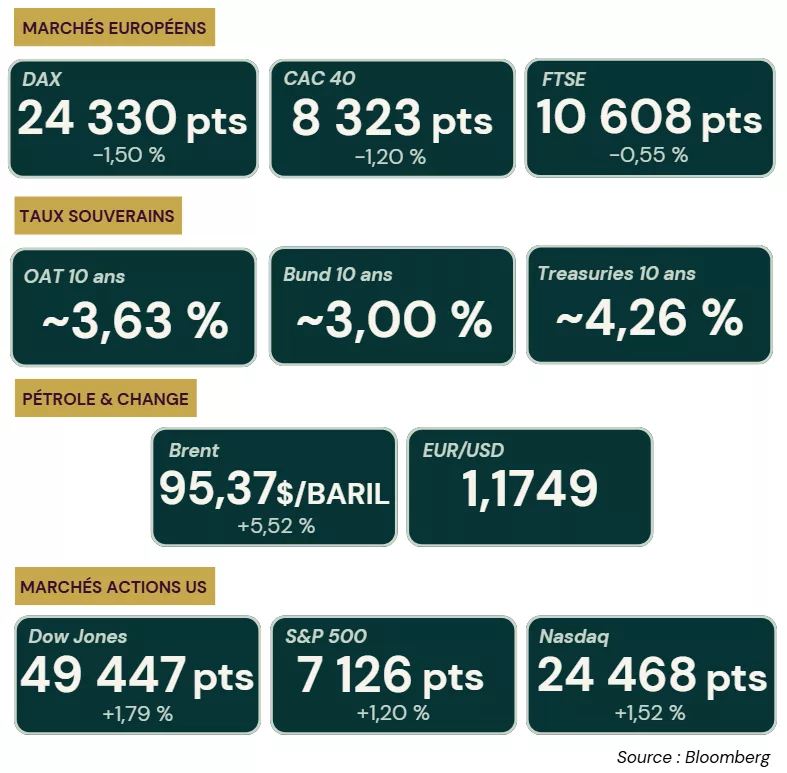

Récapitulatif des chiffres clés de la semaine du 20 Avril 2026

→ La réouverture du détroit d’Ormuz annoncée vendredi soir n’a duré que quelques heures : Téhéran a repris le contrôle du détroit dans la nuit de vendredi à samedi. Les marchés européens ouvrent ce lundi en nette baisse, pris en étau entre la recrudescence des tensions et l’échéance imminente de la trêve le 21 avril. Les négociateurs américains se rendent ce lundi au Pakistan pour un nouveau cycle de négociations.

→ Agenda de la semaine à surveiller : Résultats du premier trimestre de 15 sociétés du CAC 40, indices PMI flash avril en zone euro et aux États-Unis, inflation au Royaume-Uni et ventes au détail américaines.

Projections et implications pour les trésoriers

La trêve expire le 21 avril, et la réouverture puis la fermeture du détroit d’Ormuz en moins de vingt-quatre heures illustre à quel point les enjeux restent volatils. C’est dans ce contexte que trois scénarios s’articulent autour de cette échéance.

Scénario 1 : Accord diplomatique durable (renouvellement ou prolongation de la trêve)

Si la trêve venait à être renouvelée ou prolongée, le Brent retomberait sous les 85 à 90 dollars, permettant une détente inflationniste rapide. L’OAT refluerait vers 3,30 à 3,50 %, rouvrant des fenêtres d’émission attractives. La BCE pourrait envisager un statu quo voire un assouplissement modéré d’ici fin 2026. Le CAC 40 repasserait au-dessus de 8 500 points, avec un retour de l’appétit pour le risque.

→ Profiter des fenêtres d’émission à taux plus bas, recalibrer les couvertures de taux et réduire l’exposition pétrole en hedging.

Scénario 2 : Statu quo volatile (alternance de trêves et de ruptures)

Dans ce scénario, le plus probable à ce stade, les trêves et les ruptures continueraient de s’alterner, maintenant le Brent dans une fourchette de 90 à 110 dollars. L’incertitude resterait durable, avec une inflation au-dessus des cibles et des taux en range élevé : OAT entre 3,55 % et 3,80 %, émissions tactiques uniquement. La BCE pourrait relever ses taux lors de la réunion du 30 avril. Le BFR resterait sous pression, avec une volatilité des coûts d’approvisionnement et une imprévisibilité des cash-flows.

→ Gérer la liquidité en mode tactique, maintenir des réserves de précaution, éviter toute exposition longue non couverte et diversifier les contreparties.

Scénario 3 : Escalade confirmée (rupture de la trêve, reprise des hostilités)

En cas de rupture de la trêve et de reprise des hostilités, le Brent dépasserait les 110 à 120 dollars, déclenchant un choc pétrolier majeur et plaçant la BCE devant un dilemme insoluble : durcir sa posture malgré le ralentissement économique. L’OAT dépasserait les 3,80 à 3,90 %, avec des coûts de financement en hausse et des spreads NEU CP élargis. Le CAC 40 passerait sous les 8 000 points, avec un retour du stress systémique et une prime de risque en hausse marquée.

→ Sécuriser les fenêtres d’émission sans attendre, allonger les maturités dès que possible et revoir la politique de couverture de change.

La semaine du 13 au 17 avril a confirmé que les marchés peuvent intégrer un choc géopolitique majeur en quelques heures et l’effacer tout aussi rapidement. L’annonce de vendredi sur Ormuz a illustré que la prime de risque est désormais une variable de court terme, et non plus une tendance de fond. L’échéance du 21 avril constitue le prochain point focal : reconduction de la trêve ou reprise du conflit. Dans tous les cas, la volatilité structurelle des prochaines semaines devrait rester élevée, entre publications de résultats du premier trimestre, réunions des banques centrales fin avril et évolution quotidienne du dossier irano-américain. Pour les trésoriers, l’enjeu n’est plus de prédire l’issue du conflit, mais de construire une résilience structurelle face à des scénarios binaires. La gestion dynamique de la duration, la diversification des sources de financement et la maîtrise de la liquidité tactique sont plus que jamais au cœur du pilotage de trésorerie.