Brent au plus bas, OPEP+ en action : l’offre pétrolière reprend la main

La semaine du 29 juin au 3 juillet a confirmé le basculement entamé mi-juin : après des frappes réciproques Iran-Israël en fin de semaine précédente, Washington et Téhéran ont acté un statu quo et repris des pourparlers techniques à Doha. Le Brent a touché son plus bas niveau depuis le 27 février, avant qu’un rapport sur l’emploi américain sensiblement inférieur aux attentes ne vienne, jeudi, modifier les anticipations de taux. Dimanche 5 juillet, l’OPEP+ a acté une cinquième hausse de production mensuelle consécutive pour août. Les marchés ouvrent ce lundi dans un contexte où l’offre pétrolière, plus que la géopolitique, détermine désormais le tempo.

Regard sur la semaine passée

La semaine s’est ouverte sur la prise en compte des échanges de frappes survenus le week-end précédent entre l’Iran et Israël, les deux parties ayant annoncé un arrêt des hostilités. Un responsable iranien a qualifié la situation dans le détroit d’Ormuz de « sensible et complexe » après que la France et Oman ont convenu de coopérer avec des partenaires pour le déminage de la voie maritime. Téhéran a répliqué en indiquant que le déminage relèverait de sa seule responsabilité, dans le cadre du protocole signé le 17 juin.

Mardi 30 juin, Donald Trump a annoncé une rencontre à Doha avec les négociateurs iraniens, information immédiatement démentie par Téhéran. L’émissaire spécial américain Steve Witkoff s’est néanmoins rendu à Doha où des discussions techniques indirectes se sont poursuivies entre négociateurs américains et iraniens, sous médiation qatarie et pakistanaise. Les deux parties ont convenu de poursuivre les échanges ultérieurement, la prochaine réunion étant reportée après les cérémonies funéraires de l’ancien guide suprême iranien, prévues du 4 au 9 juillet.

Sur le plan pétrolier, le Brent a évolué autour de 71–72 $/baril en fin de semaine, son niveau le plus bas depuis le 27 février, porté par une reprise progressive du trafic maritime dans le détroit d’Ormuz et une reprise des exportations saoudiennes à environ 90 % de leur niveau d’avant-guerre. Jeudi 2 juillet, la publication des chiffres de l’emploi américain a constitué le second catalyseur de la semaine : seulement 57 000 créations d’emplois en juin contre 110 000 attendus, avec un taux de chômage refluant légèrement à 4,2 %. Le CAC 40 en a profité pour terminer la semaine à 8 500 points.

Quelques chiffres

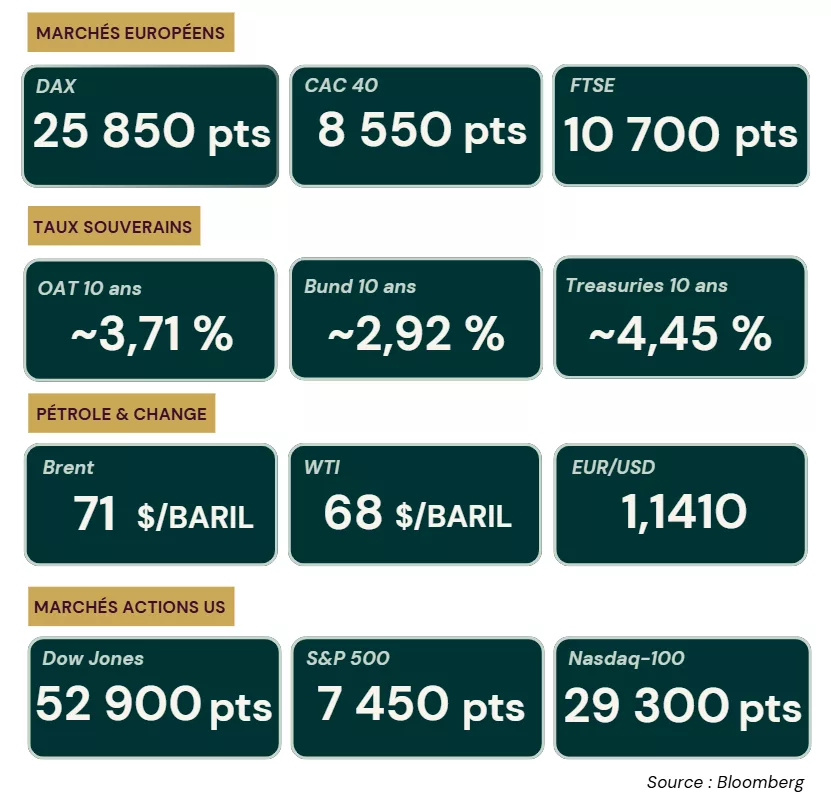

• CAC 40

29/06 : 8 350 pts → 03/07 : 8 500 pts

• Brent

29/06 : ~73 $/baril → 03/07 : ~72 $/baril

• OAT 10 ans

29/06 : ~3,63 % → 03/07 : ~3,72 %

• Bund 10 ans

29/06 : ~2,85 % → 03/07 : ~2,93 %

• EUR/USD

29/06 → 03/07 : ~1,142

Rappel des taux directeurs en vigueur :

→ Aucune réunion de politique monétaire n’a eu lieu cette semaine, mais deux prises de parole ont marqué les marchés lors du Forum de Sintra. Kevin Warsh a estimé que l’inflation restait trop élevée tout en se montrant ouvert sur les gains de productivité potentiels liés à l’intelligence artificielle, un double message que les marchés ont interprété comme un maintien du biais restrictif à court terme. Côté BCE, Christine Lagarde a indiqué que les risques sur l’inflation et la croissance étaient désormais plus équilibrés, citant le recul du prix du pétrole, et a défendu la hausse du 11 juin comme appropriée tout en soulignant une attention accrue au risque de second tour sur les salaires et les services.

Récapitulatif des données clés de la semaine du 06 Juillet

→ Ce lundi, les marchés ouvrent dans le sillage de la décision de l’OPEP+ annoncée dimanche : les sept membres du cœur de l’alliance ont acté une cinquième hausse mensuelle consécutive de leur production, de 188 000 barils/jour pour août, portant le total des relèvements de quotas depuis le début du conflit à environ 940 000 barils/jour. Le Brent progresse légèrement à l’ouverture.

Projections et implications pour les trésoriers

La configuration a changé de nature : pour la première fois depuis fin février, le facteur directeur n’est plus la probabilité d’un accord USA-Iran mais la vitesse de reconstitution de l’offre pétrolière, désormais amplifiée par les décisions de l’OPEP+. Trois scénarios structurent les prochaines semaines.

Scénario 1 : Vers une normalisation durable du marché pétrolier

Un repli durable du Brent vers la zone 60–70 $ installerait un excédent d’offre structurel, ouvrant la voie à une détente progressive de l’OAT vers 3,45–3,60 % si l’inflation énergétique reflue en conséquence. Dans ce contexte, la BCE pourrait marquer une pause prolongée, tandis que la Fed envisagerait une première baisse si le marché du travail américain continue de se dégrader. Le CAC 40 se maintiendrait au-dessus de 8 600 pts, soutenu par un appétit pour le risque renforcé.

→ La configuration est favorable pour allonger progressivement les maturités de placements et capter des taux fixes avant une détente plus marquée des rendements. Sur le court terme, les dépôts 3–6 mois restent rémunérateurs ; les fixer dès à présent permet de capter du portage avant une éventuelle compression de l’ESTR.

Scénario 2 : Pause diplomatique et marché en attente (statut quo volatil)

Le Brent se maintiendrait entre 68 et 82 $, dans un équilibre fragile entre reprise de l’offre et risque d’incident dans le détroit. L’OAT oscillerait entre 3,60 % et 3,80 %, restant sensible aux publications américaines, tandis que la BCE et la Fed adopteraient toutes deux une posture attentiste, les données économiques restant déterminantes. Le BFR des entreprises demeurerait sous surveillance, la reprise des négociations après le 9 juillet constituant un point de vigilance majeur.

→ Le segment 1–3 mois conserve du portage dans l’attente de davantage de visibilité, tant sur la reprise des pourparlers de Doha que sur la trajectoire de l’emploi américain. La priorité est de gérer la liquidité de façon tactique, de maintenir les réserves de précaution et de surveiller les conditions proposées par les contreparties bancaires.

Scénario 3 : Reprise des incidents après la période funéraire iranienne

Un retour des tensions dans le détroit pousserait le Brent au-dessus de 100 $, réactivant la prime de risque géopolitique et faisant remonter l’OAT au-dessus de 3,90 %, avec un élargissement des spreads NEU CP et une hausse des coûts de financement. La BCE serait contrainte de reconsidérer son biais accommodant si l’énergie repartait à la hausse, tandis que le CAC 40 refluerait sous 8 000 pts avec un retour de la prime de risque systémique.

→ Il convient de sécuriser sans attendre les fenêtres d’émission disponibles et d’activer les lignes de crédit de précaution. La politique de couverture de change doit être revue, les contreparties de dépôt diversifiées et une surveillance renforcée des primes sur les programmes NEU CP s’impose en priorité.

Lecture stratégique

Pour les trésoriers, la baisse du Brent appelle à la prudence dans son interprétation : elle traduit autant la normalisation de l’offre que la désescalade militaire, deux dynamiques qui ne se retourneraient pas nécessairement ensemble en cas de nouvel incident dans le détroit. Par ailleurs, le rapport emploi de jeudi introduit une variable supplémentaire côté Fed : un ralentissement confirmé du marché du travail pourrait peser sur le dollar et sur les arbitrages EUR/USD des trésoreries exportatrices. L’enjeu n’est pas d’arbitrer immédiatement vers des maturités longues, mais de suivre deux signaux avancés : la reprise ou non des pourparlers de Doha après le 9 juillet, et l’évolution des données d’emploi américaines. Le scénario central reste une configuration volatile : préserver la flexibilité et capter le portage court terme tant qu’il reste disponible.