Le Brent au plus bas depuis février, Ormuz rouvert : et si le vrai risque venait désormais de l’IA ?

La semaine du 22 au 28 juin a confirmé l’effacement de la prime de guerre énergétique : le trafic a fortement repris dans le détroit d’Ormuz, les producteurs du Golfe ont accéléré leur offre et le Brent a perdu plus de 10 % pour toucher son plus bas depuis le 27 février. Un incident maritime jeudi et la poursuite difficile des pourparlers rappellent néanmoins que la mise en œuvre reste fragile. Surtout, un nouveau facteur s’est imposé : une vague de ventes sur la tech mondiale et une « IAflation » naissante sur les composants, qui rouvrent le débat sur la trajectoire d’inflation. Les marchés s’ouvrent ce lundi 29 juin partagés entre détente pétrolière et nervosité actions.

Regard sur la semaine passée

La semaine s’est ouverte sur la digestion du protocole USA-Iran entré en vigueur le 17 juin. Dès lundi 22 juin, le trafic maritime a nettement repris dans le détroit d’Ormuz, avec un nombre de franchissements record depuis le 1er mars. Côté offre, les signaux se sont multipliés : l’Arabie saoudite a commencé à charger des pétroliers à son terminal de Ras Tanura, le Koweït et le Qatar ont relevé leur production, et les Émirats arabes unis ont annoncé leur sortie de l’OPEP afin de s’affranchir des quotas. Cette normalisation a pesé lourdement sur les cours.

Le point de tension est survenu jeudi 25 juin, lorsqu’un porte-conteneurs a été touché par un projectile au sud-est d’Oman, conduisant l’ONU à suspendre son programme d’évacuation. Le Brent a brièvement rebondi d’environ 2 % avant de reprendre sa baisse. Selon le Wall Street Journal, citant des responsables américains, l’Iran serait à l’origine de l’attaque, une information que la Maison-Blanche a indiqué examiner. Des négociateurs américains et iraniens étaient par ailleurs attendus à Doha pour poursuivre les discussions sur le détroit et le dossier nucléaire.

En parallèle, un second front de marché s’est ouvert avec une forte correction des valeurs technologiques mondiales (Kospi, Nikkei, Nasdaq…) alimentée par les craintes sur le coût de l’infrastructure IA et par des hausses de prix annoncées par Apple et Microsoft, sur fond de pénurie de mémoire. Cette dynamique, désormais évoquée comme thème macro-économique sous le terme « IAflation », complexifie la lecture de l’inflation pour les prochains mois.

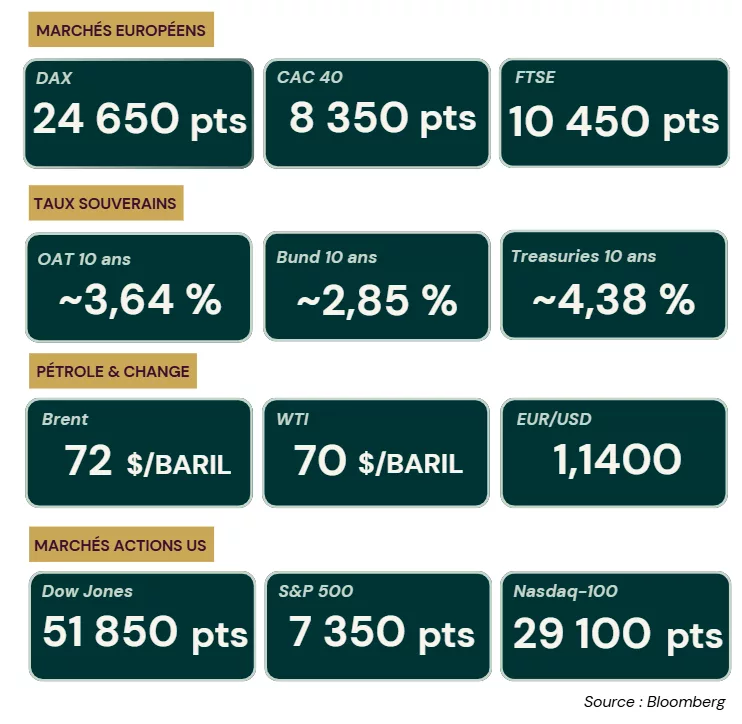

Quelques chiffres clés

• CAC 40

22/06 : 8 400 pts → 26/06 : 8 350 pts

• Brent

22/06 : ~78 $/baril → 26/06 : ~72 $/baril

• OAT 10 ans

22/06 : ~3,71 % → 26/06 : ~3,63 %

• Bund 10 ans

22/06 : ~2,96 % → 26/06 : ~2,85 %

• EUR/USD

22/06 : ~1,1430 → 26/06 : 1,1410

Rappel des taux directeurs en vigueur :

→ La BCE applique depuis le 17 juin la hausse de 25 points de base décidée le 11 juin, avec un taux de dépôt à 2,25 %, un refinancement à 2,40 % et un prêt marginal à 2,65 %. Christine Lagarde a réaffirmé une approche réunion par réunion, fondée sur les données, sans cap explicite. Le repli marqué du pétrole a conduit les opérateurs à réduire leurs anticipations de resserrement : les marchés dérivés intègrent désormais l’équivalent d’une à deux hausses cumulées au second semestre, contre trois envisagées quelques semaines plus tôt. Les projections macroéconomiques de septembre seront déterminantes. Côté Fed, le statu quo a été confirmé à 3,50–3,75 %, l’inflation PCE de la semaine ressortant globalement conforme aux attentes.

Récapitulatif des données clés de la semaine du 29 Juin

→ Ce lundi, les cours du pétrole se stabilisent légèrement après l’annonce d’une suspension mutuelle des récentes attaques entre Téhéran et Washington et la poursuite des pourparlers. Les Bourses asiatiques restent prudentes après la correction des valeurs tech de la semaine passée, tandis que les marchés européens s’ouvrent partagés entre soulagement énergétique et nervosité sur la tech.

Projections et implications pour les trésoriers

La séquence de cette semaine inverse la configuration des trois derniers mois : la prime énergétique se dégonfle, mais deux nouvelles variables apparaissent, la fiabilité de la réouverture d’Ormuz et la correction des actifs technologiques. Trois scénarios structurent les semaines à venir.

Scénario 1 : Normalisation confirmée avec fluidification d’Ormuz et ancrage durable du Brent à la baisse

Si la normalisation du trafic se confirme dans la durée, le Brent s’ancrerait vers 65 à 75 dollars, permettant une désinflation énergétique durable. L’OAT refluerait vers 3,35 à 3,50 %, rouvrant des fenêtres d’émission attractives. Une pause de la BCE en septembre deviendrait le scénario le plus plausible, et le CAC 40 repasserait au-dessus de 8 600 points, avec un appétit pour le risque soutenu hors secteur tech.

→ Ce scénario ouvre une fenêtre d’opportunité pour allonger les maturités des placements et capter des taux fixes avant un retour vers un régime plus accommodant. Sur le court terme, il pourrait être judicieux de profiter des niveaux actuels sur les dépôts 3 à 6 mois encore rémunérateurs pour bloquer du portage résiduel avant une éventuelle compression de l’ESTR, actuellement autour de 2,15 %.

Scénario 2 : Réouverture heurtée et « IAflation » persistante dans un contexte de statu quo volatil

Dans ce scénario, le plus probable à ce stade, une prime de risque résiduelle subsisterait tant que le trafic n’est pas normalisé, maintenant le Brent entre 75 et 90 dollars. La désinflation énergétique serait partiellement compensée par les craintes d’inflation des biens, maintenant l’OAT entre 3,50 % et 3,70 %. La trajectoire BCE de septembre resterait dépendante de l’équilibre entre énergie et inflation sous-jacente. La volatilité actions entraînerait par ailleurs une rotation sectorielle susceptible d’affecter le BFR et la trésorerie.

→ Le segment 1 à 3 mois conserve du portage dans l’attente de visibilité sur l’exécution de l’accord et la trajectoire BCE. La gestion de la liquidité en mode tactique reste l’approche la plus adaptée, avec le maintien des réserves de précaution et une surveillance attentive des conditions offertes par les contreparties bancaires et de l’évolution des spreads NEU CP/ECP.

Scénario 3 : Rechute confirmée avec enlisement de la mise en œuvre et reprise des incidents maritimes

En cas d’enlisement de la mise en œuvre et de reprise des incidents maritimes, le Brent dépasserait les 95 à 105 dollars, réactivant le risque stagflationniste. L’OAT dépasserait les 3,80 à 3,95 %, avec des coûts de financement en forte hausse et des spreads NEU CP élargis. La BCE maintiendrait un biais haussier en septembre, ravivant le dilemme inflation/croissance. Le CAC 40 passerait sous les 7 900 points, avec un retour de la prime de risque systémique.

→ Il serait prudent de sécuriser sans attendre les fenêtres d’émission disponibles, d’activer les lignes de crédit de précaution et de revoir la politique de couverture de change. Il conviendrait également de diversifier les contreparties de dépôt, avec une surveillance prioritaire des primes sur les programmes NEU CP.

Lecture stratégique

La semaine marque un changement de régime. Pour la première fois depuis fin février, le facteur directeur des marchés n’est plus le détroit d’Ormuz, mais la combinaison de deux dynamiques nouvelles : une offre pétrolière qui se reconstitue plus vite qu’attendu et une correction des valeurs technologiques porteuse d’un risque d’inflation sur les composants.

Cette bascule a une conséquence directe pour les trésoriers. La détente des taux longs traduit surtout le reflux énergétique, mais elle reste bornée par deux incertitudes : la solidité de la réouverture d’Ormuz et la possibilité que l’ « IAflation » prolonge la pression sur l’inflation des biens, limitant la marge de manœuvre de la BCE pour septembre.

L’enjeu n’est pas d’arbitrer immédiatement vers les placements de maturités longues sur la seule base de la baisse du Brent, mais de suivre la vitesse de normalisation du trafic maritime et le comportement de l’inflation sous-jacente comme indicateurs avancés de la trajectoire BCE. Le scénario central reste le statu quo volatil : préserver la flexibilité et profiter du portage court terme tant qu’il est disponible.