Accord-cadre USA-Iran, Brent sous 93 $ et BCE en ordre de marche : la semaine du basculement

La semaine du 25 au 31 mai avait semblé marquer un tournant : accord-cadre de principe acté jeudi 29 mai entre négociateurs américains et iraniens, Brent en repli de plus de 10 % sur la semaine, OAT en détente à 3,55 %. Mais ce lundi 1er juin, la configuration se retourne brutalement. L’Iran annonce rompre tout contact diplomatique avec Washington, en réponse aux frappes israéliennes sur le Liban survenues dans la nuit. L’accord-cadre est suspendu. Le Brent repart à la hausse. À dix jours de la réunion BCE du 11 juin, les marchés entrent dans une nouvelle phase d’incertitude.

Regard sur la semaine passée

La semaine s’est ouverte sur un soulagement géopolitique immédiat. Le lundi 25 mai, Trump annulait in extremis des frappes militaires planifiées pour le lendemain, à la demande des dirigeants du Golfe. Le Brent, qui cotait 108 dollars quelques heures plus tôt, a chuté de plus de 7 % pour toucher 96 dollars en séance, tandis que le CAC 40 rebondissait de plus de 1,5 %.

Le double message de l’administration Trump a rapidement tempéré l’enthousiasme. De nouvelles frappes américaines ciblant des sites de lancement de missiles dans le sud de l’Iran étaient menées simultanément, tandis que Marco Rubio avertissait que les négociations pourraient encore prendre quelques jours. Le Brent repassait au-dessus des 98 dollars mardi, et le CAC 40 cédait 1 % à 8 173 points.

Le tournant décisif est intervenu le jeudi 29 mai, avec l’accord-cadre de principe acté entre négociateurs américains et iraniens pour prolonger de 60 jours le cessez-le-feu. L’accord inclurait la réouverture du détroit d’Ormuz sans péage, une fenêtre de 60 jours de négociations nucléaires et un allégement partiel des sanctions permettant à l’Iran de vendre librement son pétrole. La proposition restait toutefois soumise à l’approbation formelle de Donald Trump, qui a indiqué vouloir prendre sa décision finale dans les prochains jours. Le Brent a réagi immédiatement, clôturant vendredi à 92,3 dollars, sa plus forte baisse hebdomadaire depuis début avril.

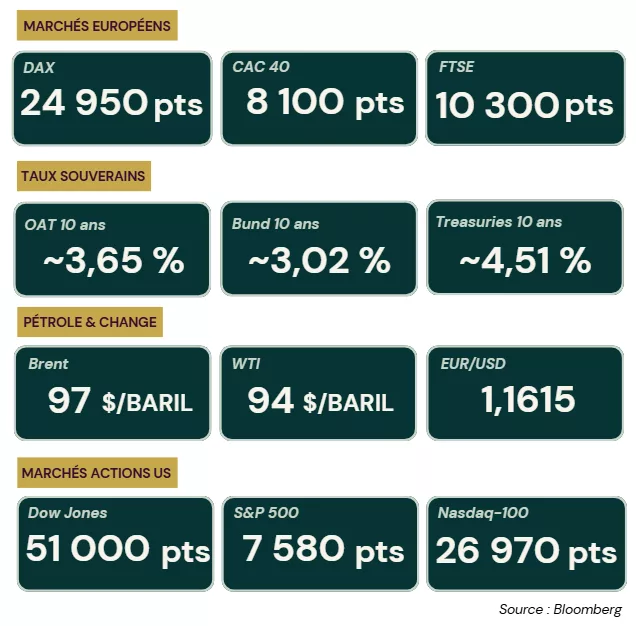

Quelques chiffres clés

• CAC 40

25/05 : ~8 250 pts → 29/05 : ~8 150 pts

• Brent

25/05 : ~97 $/baril → 29/05 : ~91 $/baril

• OAT 10 ans

25/05 : ~3,83 % → 29/05 : ~3,55 %

• Bund 10 ans

25/05 : ~2,99 % → 29/05 : ~2,95 %

• Treasuries 10 ans

25/05 : ~4,51 % → 29/05 : ~4,44 %

• EUR/USD

25/05 : ~1,1640 → 29/05 : 1,1660

Rappel des taux directeurs en vigueur

→ La BCE n’a pas communiqué officiellement cette semaine, mais trois interventions ont marqué les marchés. Isabel Schnabel a déclaré auprès de Reuters qu’une hausse des taux en juin resterait nécessaire même en cas d’accord de paix immédiate, en raison des dommages durables causés aux infrastructures énergétiques. Philip Lane a confirmé que la BCE reverra ses prévisions d’inflation et de croissance à la hausse lors de la réunion du 11 juin. François Villeroy de Galhau a réaffirmé dans Le Figaro que l’institution n’hésitera pas à agir. Les premières estimations flash pour mai confirment la persistance du choc énergétique, avec des prix en hausse de près de 11 % sur un an. Les marchés dérivés intégraient en fin de semaine une hausse de 25 points de base le 11 juin à plus de 90 %. Ce contexte reste inchangé ce lundi matin malgré la rupture diplomatique annoncée par Téhéran, la BCE a signalé que sa décision de juin est désormais indépendante de l’issue géopolitique à court terme.

Récapitulatif des chiffres clés de la semaine du 01 Juin 2026

→ Ce lundi 1er juin, la configuration de marché se retourne brutalement. L’Iran vient d’annoncer la rupture de tout contact diplomatique avec Washington, en réaction directe aux frappes israéliennes survenues dans la nuit sur le Liban. L’accord-cadre de principe acté jeudi 29 mai est de facto suspendu. Le Brent repart à la hausse. Les marchés rouvrent dans une incertitude accrue, à dix jours de la décision BCE.

Projections et implications pour les trésoriers

L’accord-cadre de principe change profondément la cartographie des scénarios avec un texte formalisé par des négociateurs gouvernementaux. Toutefois, la rupture de contact iranienne annoncée ce lundi redessine entièrement cette cartographie. L’accord-cadre reste sur la table techniquement, mais son activation à court terme est compromise. Le facteur déclenchant n’est plus uniquement Washington-Téhéran : Israël est désormais une variable active du conflit. Trois scénarios structurent les dix jours à venir jusqu’à la décision BCE du 11 juin.

Scénario 1 : Accord signé et Ormuz rouvert avant le 11 juin

Si l’accord se concrétise avant la réunion BCE, le Brent retomberait vers 75 à 85 dollars, permettant une détente inflationniste rapide avec une pression immédiate sur les anticipations de la BCE en juin. L’OAT refluerait vers 3,20 à 3,40 %, rouvrant des fenêtres d’émission très attractives. La BCE pourrait se placer en position de pause en juin si l’énergie reflue significativement, le scénario haussier s’effaçant alors. Le CAC 40 repasserait au-dessus de 8 600 points, avec un fort retour de l’appétit pour le risque.

→ Ce scénario, dont la probabilité s’est réduite à court terme, ouvrirait néanmoins une fenêtre d’opportunité pour allonger les maturités et bloquer des taux fixes avant la compression des rendements. Il pourrait également être judicieux de profiter des niveaux actuels sur les dépôts 3 à 6 mois encore rémunérateurs, avant que l’ESTR ne se comprime.

Scénario 2 : Accord-cadre sans finalisation : statu quo volatil (scénario central)

Dans ce scénario, le plus probable à ce stade, le Brent oscillerait entre 90 et 105 dollars, maintenant l’inflation durablement au-dessus de la cible BCE et pesant sur les marges. Une hausse de 25 points de base le 11 juin s’imposerait comme scénario central, maintenant l’OAT entre 3,75 % et 3,95 % et le Bund au-dessus de 3,10 %. Les spreads NEU CP/ECP resteraient sous pression, limitant les émissions à des fenêtres tactiques. Le BFR resterait sous pression, avec une imprévisibilité persistante des flux de trésorerie opérationnels.

→ Le segment 1 à 3 mois offre encore du portage dans l’attente de la BCE du 11 juin. La gestion de la liquidité en mode tactique reste l’approche la plus adaptée, avec le maintien de réserves de précaution et l’évitement de toute exposition longue non couverte. Les conditions offertes par les contreparties bancaires méritent une surveillance attentive.

Scénario 3 : Extension du conflit au Liban et rupture définitive avec l’Iran

En cas d’extension du conflit au Liban et de rupture définitive avec l’Iran, le Brent dépasserait les 115 à 125 dollars, confirmant le risque stagflationniste. L’OAT dépasserait les 4,00 à 4,20 %, avec des coûts de financement en forte hausse et un stress de liquidité sur le marché court terme. La BCE serait contrainte de relever ses taux en urgence, face à un dilemme insoluble entre inflation et récession. Le CAC 40 passerait sous les 7 500 à 7 800 points, avec un retour de la prime de risque systémique. La hausse de taux BCE améliorerait mécaniquement les dépôts overnight et les OPCVM monétaires, mais la prime de risque sur les contreparties bancaires s’élargirait.

→ Il serait prudent de sécuriser les fenêtres d’émission disponibles, d’activer les lignes de crédit de précaution et de revoir la politique de couverture de change. La diversification des contreparties de dépôt et la réduction des expositions unitaires s’imposeraient, avec une surveillance prioritaire des primes sur les programmes NEU CP.

La semaine passée semblait marquer un tournant structurel : accord-cadre formalisé, Brent sous 95 dollars, OAT à 3,55 %. Le marché commençait à intégrer une sortie de crise. Ce lundi matin, la rupture de contact iranienne réintroduit brutalement le risque d’escalade régionale. La variable israélienne, jusqu’ici en retrait du conflit direct, devient un facteur de pricing à part entière. L’accord-cadre n’est pas annulé, mais sa probabilité d’activation s’est significativement réduite.

Pour les trésoriers, la configuration de la semaine passée (OAT à 3,55 %, Brent sous 95 dollars) constituait une fenêtre d’action potentiellement éphémère. Cette fenêtre se referme ce matin. La BCE tranche le 11 juin dans tous les cas selon les signaux de Schnabel : une hausse de 25 points de base reste le scénario central à plus de 90 %, indépendamment de l’issue géopolitique immédiate. Le scénario central reste le statu quo volatil avec un biais désormais orienté vers l’escalade : gérer tactiquement, préserver les réserves, ne pas arbitrer vers les maturités longues dans ce contexte de binarité géopolitique accrue. Dix jours pour se positionner avant la décision BCE.