Entre annulation des frappes et accord annoncé : les marchés face à la binarité du message américain

La semaine du 18 au 24 mai a été marquée par un renversement majeur : le lundi 19 mai, Trump annule in extremis des frappes imminentes sur l’Iran à la demande des alliés du Golfe, ouvrant une fenêtre de négociation inédite. Puis, samedi 24 mai, Trump annonce qu’un accord est « largely negotiated », incluant une réouverture d’Ormuz dans les 30 jours. Les marchés s’ouvrent ce mardi dans une configuration radicalement nouvelle, à seize jours de la décision BCE du 11 juin

Regard sur la semaine passée

La semaine s’est ouverte sous haute tension, avec des frappes américaines sur l’Iran jugées imminentes, avant que Trump n’annonce, le soir du 19 mai, l’annulation de l’opération militaire planifiée pour le lendemain, à la demande expresse des dirigeants du Qatar, d’Arabie Saoudite et des Émirats arabes unis. Le Brent, qui cotait 108 dollars quelques minutes avant l’annonce, perd instantanément plus de 2 dollars avant de se stabiliser à 107,25 dollars.

Trois jours plus tard, le 22 mai, le Secrétaire d’État Marco Rubio déclare voir des signaux encourageants pour un accord, mais prévient qu’un deal serait impossible si l’Iran maintient un système de péages sur le détroit d’Ormuz. Les points de blocage restent clairement identifiés : le stock d’uranium enrichi iranien (Washington exige son extraction, Téhéran refuse catégoriquement) et le contrôle du détroit. Un responsable iranien senior confirme à Reuters que ces deux sujets restent des points d’achoppement.

Le lendemain, vendredi 23 mai, l’Iran refroidit les espoirs et le Brent reprend une partie de ses pertes pour clôturer à 103,54 dollars le baril. Sur l’ensemble de la semaine, le Brent perd néanmoins plus de 5 % et le WTI plus de 8 %, la semaine de baisse pétrolière la plus marquée depuis le début du conflit.

C’est finalement le samedi 24 mai au soir que Trump publie sur Truth Social qu’un accord est « largely negotiated, subject to finalization ». L’accord discuté inclurait une réouverture d’Ormuz dans les 30 jours, 60 jours de négociations nucléaires, et des exemptions de sanctions permettant à l’Iran de vendre librement son pétrole. Washington lèverait son blocus des ports iraniens.

Quelques chiffres clés

• CAC 40

18/05 : ~7 850 pts → 22/05 : ~8 100 pts

• Brent

18/05 : ~110 $/baril → 22/05 : ~ 103 $/baril

• OAT 10 ans

18/05 : ~3,96 % → 22/05 : ~3,80 %

• Bund 10 ans

18/05 : ~3,16 % → 22/05 : ~3,03 %

• Treasuries 10 ans

18/05 : ~4,63 % → 22/05 : ~4,55 %

• EUR/USD

18/05 : ~1,1650 → 22/05 : 1,1610

→ La semaine illustre une logique désormais bien établie : chaque signal de désescalade fait chuter le Brent et détendre les taux souverains, chaque menace de reprise des frappes les fait rebondir. La nouveauté de cette semaine : pour la première fois, c’est Trump lui-même qui a annulé une frappe militaire pour laisser place aux négociations, un signal structurellement différent des semaines précédentes.

Rappel des taux directeurs en vigueur

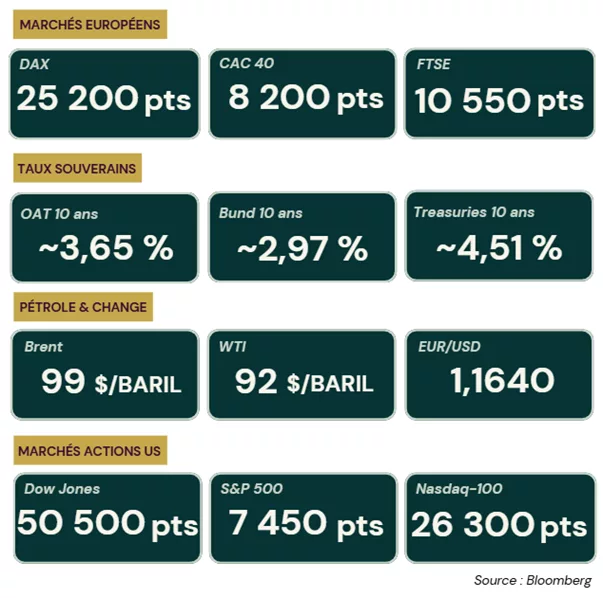

Récapitulatif des chiffres clés de la semaine du 25 Mai 2026

→ Ce mardi 26 mai, les marchés reprennent après une séquence de week-end sous haute tension. Suite à l’annonce de Trump samedi, le Brent avait d’abord plongé de plus de 7 % lundi pour atteindre 96,14 dollars le baril. Ce mardi matin, il rebondit de 2 % à 98,26 dollars, après que des opérations militaires américaines dans le sud de l’Iran, ciblant des sites de lancement de missiles et des navires suspectés de déployer des mines, ont relancé l’incertitude. Trump maintient un double message : des progrès dans les négociations, mais de nouvelles frappes restent possibles si les pourparlers venaient à s’effondrer. À noter que le WTI n’a pas été coté lundi en raison du Memorial Day américain.

Projections et implications pour les trésoriers

L’annonce de Trump crée une bifurcation majeure. L’accord discuté inclut une extension du cessez-le-feu de 60 jours pendant laquelle le détroit d’Ormuz serait rouvert et l’Iran pourrait vendre librement son pétrole. Des points d’accroche demeurent toutefois clairement visibles : l’Iran exige de conserver le contrôle du détroit, Washington insiste sur le dossier nucléaire. Les marchés intègrent aujourd’hui la probabilité d’un accord, mais pas encore sa certitude. Trois scénarios se dessinent pour les semaines à venir.

Scénario 1 : Accord signé avant le 11 juin avec réouverture d’Ormuz dans les 30 jours

Si l’accord se concrétise avant la réunion BCE, le Brent retomberait vers 75 à 85 dollars, permettant une détente inflationniste rapide et significative avec une pression immédiate sur les anticipations de la BCE en juin. L’OAT refluerait vers 3,30 à 3,50 %, rouvrant des fenêtres d’émission attractives. La BCE pourrait se placer en position de pause en juin si l’énergie reflue significativement, le scénario haussier s’effaçant alors. Le CAC 40 repasserait au-dessus de 8 400 à 8 600 points, avec un fort retour de l’appétit pour le risque.

→ Ce scénario ouvre une fenêtre d’opportunité pour allonger les maturités et capter des taux fixes avant le retour vers un régime plus accommodant. Sur le placement court terme, il pourrait être judicieux d’anticiper une compression des rendements monétaires si la BCE signale une pause en juin, en profitant des niveaux actuels sur les dépôts 3 à 6 mois encore rémunérateurs pour bloquer du portage résiduel avant que l’ESTR ne se comprime.

Scénario 2 : Négociations sans accord et statu quo volatil (scénario central)

Dans ce scénario, le plus probable à ce stade, le Brent oscillerait entre 95 et 115 dollars, maintenant l’inflation persistante au-dessus de la cible BCE. Une hausse de 25 points de base le 11 juin s’imposerait comme scénario central, maintenant l’OAT entre 3,90 % et 4,05 % et le Bund au-dessus de 3,00 %. Les spreads NEU CP/ECP resteraient sous pression, limitant les émissions à des fenêtres tactiques. Le BFR resterait sous pression, avec une imprévisibilité des flux de trésorerie opérationnels et des coûts énergétiques persistants. L’ESTR se maintiendrait autour de 1,90 à 2,00 %.

→ Le segment 1 à 3 mois offre encore du portage dans l’attente de la BCE du 11 juin. La gestion de la liquidité en mode tactique reste l’approche la plus adaptée, avec le maintien de réserves de précaution et l’évitement de toute exposition longue non couverte. Les conditions offertes par les contreparties bancaires méritent une surveillance attentive, susceptibles de se tendre si le stress de liquidité s’installe.

Scénario 3 : Escalade confirmée avec effondrement des négociations et reprise des hostilités

En cas d’effondrement des négociations et de reprise des hostilités dans le détroit, le Brent dépasserait les 120 à 130 dollars, confirmant le risque stagflationniste. L’OAT dépasserait les 4,05 à 4,25 %, avec des coûts de financement en forte hausse et un stress de liquidité sur le marché court terme. La BCE serait contrainte de relever ses taux en urgence, face à un dilemme insoluble entre inflation et récession. Le CAC 40 passerait sous les 7 500 points, avec un retour de la prime de risque systémique. La hausse de taux BCE améliorerait mécaniquement les dépôts overnight et les OPCVM monétaires, mais la prime de risque sur les contreparties bancaires s’élargirait.

→ Il serait prudent de sécuriser les fenêtres d’émission disponibles, d’activer les lignes de crédit de précaution et de revoir la politique de couverture de change. La diversification des contreparties de dépôt et la réduction des expositions unitaires s’imposeraient, avec une surveillance prioritaire des primes sur les programmes NEU CP.

Conclusion

Il se peut que cette semaine marque un tournant. Pour la première fois, Trump a utilisé le mot « negotiated » au passé. Le marché commence à intégrer une sortie de crise, et non plus seulement une probabilité d’accord. Toutefois, l’histoire récente invite à la prudence. Chaque signal diplomatique depuis le 8 avril a été suivi d’un démenti en moins de 48 heures, et le double message de ce mardi ( progrès dans les négociations et frappes simultanées dans le sud de l’Iran ) illustre la binarité qui structure encore ces marchés. Pour les trésoriers, la fenêtre des deux prochaines semaines est la plus décisive depuis le début du conflit : la BCE tranche le 11 juin, et l’accord USA-Iran pourrait être annoncé ou s’effondrer avant cette date. Ces deux variables peuvent faire bouger l’OAT de 40 à 60 points de base en quelques séances. Le scénario central reste le statu quo volatil : ne pas arbitrer trop tôt, préserver la flexibilité court terme et surveiller le niveau du Brent comme indicateur avancé de la décision BCE.