L’allocation d’actifs est un principe clé en investissement, qui découle des travaux de Harry Markowitz et Benjamin Graham. En effet, elle souligne l’importance de la diversification, qui représente l’équilibre entre rendement et risque. Déterminant ainsi plus de 70% de la performance d’un portefeuille. La répartition du capital entre différentes classes d’actifs, telles que les actions, les obligations, l’immobilier / fonds immobiliers, et les matières premières, est au cœur de cette stratégie.

Les tendances du marché en 2024 : Contexte macroéconomique en 2023

En 2023, l’OCDE prévoit une croissance économique mondiale de +3,0 % (contre 3,50% en 2022), enregistrant ainsi une diminution par rapport à l’année précédente. Cette décélération est due principalement à une inflation élevée et à des hausses majeures des taux d’intérêt des grandes banques centrales, bien que la Chine stimule l’économie mondiale avec une réouverture économique plus rapide que prévue.

La plupart des économies avancées croissent en 2023, à l’exception du Royaume-Uni, en récession suite à une forte inflation en 2022 et aux impacts du Brexit. Les économies européennes, particulièrement l’Italie et l’Espagne, continuent de profiter du plan de relance européen (Next Generation EU). Une nouvelle politique industrielle permet aux investissements de repartir aux États-Unis en 2024.

Parmi les économies émergentes, la Chine et l’Inde maintiennent une croissance dynamique. Le Brésil et la Turquie quant à eux ralentissent, notamment en raison d’une inflation historique et des séismes ayant affecté la Turquie en 2023.

En outre, la situation tendue entre Israël et Gaza suscite une inquiétude mondiale, ajoutant de la complexité et de l’instabilité géopolitique à un environnement déjà incertain.

L’inflation, les risques financiers, les conflits en Ukraine et au Moyen-Orient, ainsi que les catastrophes naturelles, demeurent les principaux facteurs d’incertitude pour l’année 2023.

Les valeurs à privilégier pour 2024

Les produits de taux bancaires

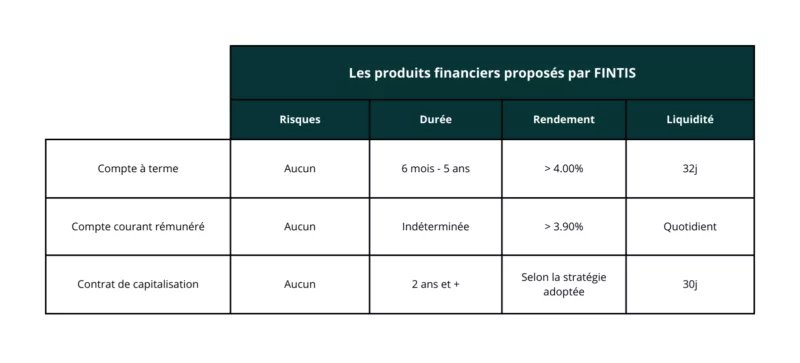

Compte courant rémunéré :

Le compte courant rémunéré est un compte bancaire qui permet à son titulaire de déposer des fonds et de les retirer à tout moment. Ce support vous permet gérer votre trésorerie au jour le jour, comme un compte courant classique. Le taux de rémunération est plus élevé que celui offert par un compte d’épargne ordinaire, mais il est souvent inférieur à celui offert par un compte à terme ou un contrat de capitalisation.

Compte à terme :

Le compte à terme est un compte d’épargne qui offre un taux d’intérêt fixe ou variable pour une période déterminée. Ce support vous permet de retirer vos fonds à tout moment dans un délai de 32 jours. Les taux d’intérêt offerts par le compte à terme sont plus élevés que ceux offerts par le compte courant rémunéré ou le compte d’épargne.

Contrat de capitalisation :

Le contrat de capitalisation est l’équivalent de l’assurance vie des particuliers (2éme placement des particuliers après le livret A) pour les personnes morales. Sur ce contrat, vous pouvez arbitrer vos fonds entre le fonds euro de la compagnie d’assurances et vos unités de comptes (compte/dépôt à terme, fonds, produit structuré …). Le contrat de capitalisation est souvent utilisé pour un objectif d’épargne à long terme, bien que vous ayez la possibilité de retirer vos fonds dans un délais de 30 jours maximum. Le contrat de capitalisation offre également certains avantages fiscaux.

euille.

Les actions refuges

Certains pensent qu’il est préférable d’éviter les marchés boursiers en période d’incertitude, mais il existe des secteurs défensifs qui ont tendance à bien se comporter, indépendamment de ce qui se passe sur le marché en général. Ces secteurs sont considérés par certains comme des valeurs refuges.

Alors, qu’est-ce qu’une action refuge ? Pour trouver une action refuge, il faut chercher des actions d’entreprises qui produisent des biens dont la demande est inélastique. Les produits inélastiques sont ceux dont la demande ne varie pas beaucoup en réponse aux fluctuations de prix[1]. Les biens de consommation de base, les services publics, les supermarchés et les valeurs dites « sin stocks » (non éthiques) sont des exemples d’actions défensives qui ont tendance à bien se comporter pendant les périodes de ralentissement économique[2]. Les entreprises qui produisent ces biens ont en commun la qualité de produire et de vendre des biens dont la demande ne sera généralement pas très affectée par les ralentissements économiques. Par conséquent, ils continueront à bien se comporter pendant ces périodes.

[1] Les actions défensives • Finance Héros. https://finance-heros.fr/actions-defensives/

[2] Comment investir dans les actions défensives – Admirals. https://admiralmarkets.com/fr/formation/articles/trading-instruments/action-defensive

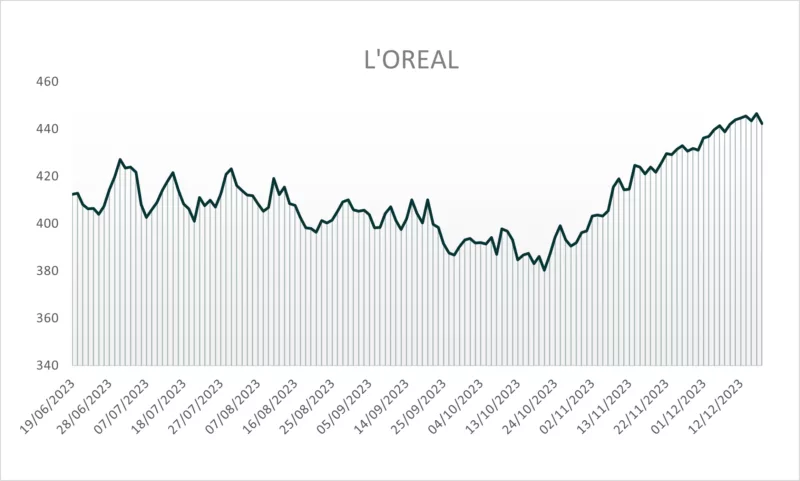

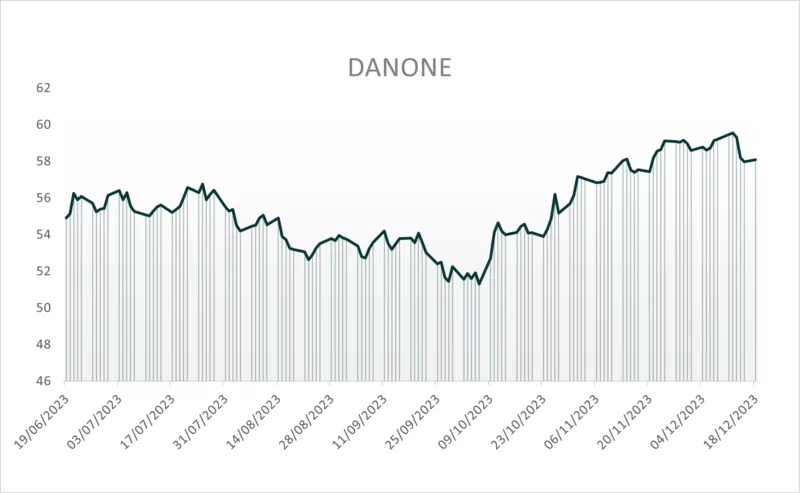

Exemple : Analyse du cours de l’Oréal (industrie du cosmétique) et Danone (industrie alimentaire).

Comme constaté sur les graphiques ci-dessous, le cours des actions de l’Oréal et Danone ont connu une hausse continue depuis mi-octobre 2023, soit quelques jours après l’attaque du Hamas sur Israël (7 octobre 2023).

Cette hausse révèle la tendance des investisseurs à se tourner vers des valeurs refuges en cas de forte instabilité.

Les métaux précieux

Les métaux tels que l’or et l’argent ont traditionnellement été utilisés comme valeurs refuge en période de crise, agissant comme une protection contre la volatilité financière liée aux conflits et préservant la valeur des actifs. En temps de guerre, la dévaluation des devises par les gouvernements pour faire face aux coûts militaires peut affecter le pouvoir d’achat des investisseurs, tandis que l’or et l’argent conservent leur valeur.

ETF Obligataires

Si vous souhaitez investir dans des obligations, envisagez d’investir dans des ETF obligataires. Les ETF obligataires sont des fonds d’investissement qui sont cotés en bourse et qui investissent dans des obligations. Les ETF obligataires peuvent suivre un indice obligataire ou une stratégie d’investissement particulière.

Les obligations de qualité supérieure ont tendance à être moins risquées, mais offrent également des rendements plus faibles, tandis que les obligations de qualité inférieure ont tendance à être plus risquées, mais offrent également des rendements plus élevés ³.

Voici quelques options d’ETF obligataires qui pourraient vous intéresser :

iShares Core U.S. Aggregate Bond ETF (AGG) : Cet ETF suit l’indice Bloomberg Barclays US Aggregate Bond Index, qui mesure la performance des obligations du Trésor américain, des obligations d’entreprises et des obligations adossées à des créances hypothécaires américaines.

Vanguard Total Bond Market ETF (BND) : Cet ETF suit l’indice Bloomberg Barclays U.S. Aggregate Float Adjusted Index, qui mesure la performance des obligations du Trésor américain, des obligations d’entreprises et des obligations adossées à des créances hypothécaires américaines.

iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD) : Cet ETF suit l’indice Markit iBoxx USD Liquid Investment Grade Index, qui mesure la performance des obligations d’entreprises notées investment grade.

Les Cryptomonnaies

Les crypto-monnaies sont des actifs très volatils et leur valeur peut fluctuer considérablement en peu de temps. Cependant, il existe des périodes plus propices que d’autres pour investir dans les crypto-monnaies. Par exemple, lors de périodes de stress sur les marchés financiers, les crypto-monnaies ont tendance à voir leur valeur augmenter, agissant comme des valeurs refuge. Dans un contexte géopolitique incertain, il est recommandé de privilégier des actifs moins influencés par les conflits géopolitiques.

Cette ascension des cryptomonnaies s’explique en grande partie par l’anticipation des spéculateurs quant à l’émergence d’Exchange Traded Funds (ETF) liés au Bitcoin. Ces instruments de suivi permettront aux investisseurs de s’exposer au Bitcoin sans détenir directement la cryptomonnaie, tout en profitant de la liquidité associée à cette dernière.

Définir votre profil de risque

Il est important de déterminer le risque pour chaque produit financier ; chaque produit financier diffère par son degré de risque global.

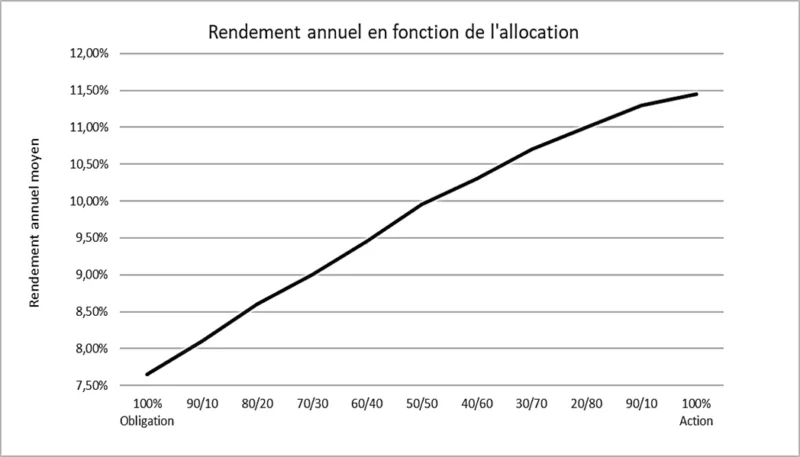

L’allocation d’actifs en gestion de patrimoine implique la répartition des avoirs d’un investisseur dans différentes catégories de placements. Une allocation bien pensée permet une meilleure performance du portefeuille en limitant les risques.

Les différentes classes d’actifs performent à différents moments et sont peu corrélées. Par exemple, le marché obligataire peut surpasser les actions une année, puis les actions peuvent surpasser les obligations l’année suivante.

Plus vous augmentez le nombre d’actions dans votre portefeuille, plus le rendement potentiel ainsi que le risque associé augmentent. À l’inverse, une diminution de la part d’actions dans votre portefeuille entraîne une réduction du rendement potentiel, ainsi que du risque.

La connaissance des actifs nécessite l’étude des rendements potentiels et des frais associés. En fonction des besoins, montants d’épargne et préférences de gestion, certains produits sont plus adaptés.

Pour définir votre profil de risque adapté à vos besoins et vos objectifs. Plusieurs paramètres sont pris en compte comme la durée d’investissement et l’objectif du placement.

Il existe différents types de profil de risque :

Profil prudent : Portefeuille composé majoritairement en OPCVM. Un maximum de 25% d’unités de compte en action. Ensemble des actifs sont relativement stables, le risque de perte est faible et la volatilité rester faible.

Le rendement de ce portefeuille est modeste.

Profil équilibré : Portefeuille composé majoritairement de produits obligataires et de produit en actions. Sur ce type de profil, il vaut mieux investir à long terme pour optimiser la revalorisation de son capital.

Profil dynamique : Portefeuille composé de 75% d’action internationales avec une allocation d’actif très diversifiée. Ce portefeuille est plus volatil mais le rendement est bien plus important.

La détermination d’un profil de risque adapté constitue un pilier fondamental de la gestion de portefeuille. À travers l’évaluation de paramètres tels que la durée d’investissement et les objectifs financiers, les investisseurs peuvent façonner leur approche d’allocation d’actifs en prennent compte de la réalité du marché.

Les placements avec peu ou pas de risque

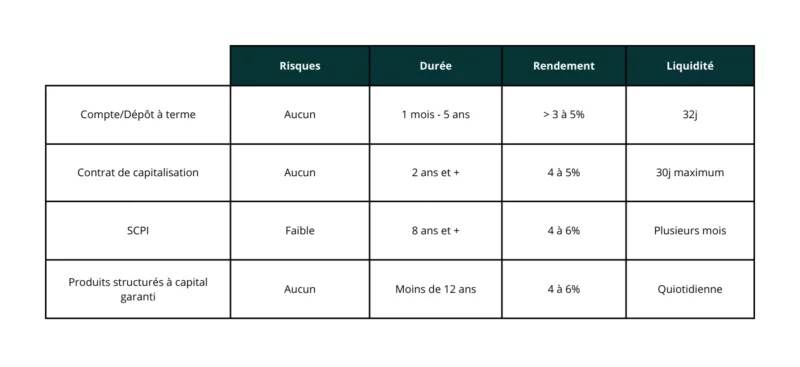

Lorsqu’il s’agit de faire fructifier son capital, nombreux sont ceux qui recherchent des options de placement offrant sécurité et stabilité. Les produits de placements à faible risque, ou sans risque sont conçus pour répondre à ces besoins. Ces produits sont particulièrement prisés par les investisseurs qui souhaitent éviter les fluctuations majeures du marché et minimiser les pertes potentielles. Dans ce tableau, vous pouvez comparer différentes options de placements à faible ou pas de risques, en mettant en évidence leurs caractéristiques.

Ces options de placements à faible risque ou sans risques offrent des rendements modestes tout en visant à préserver votre capital. Il est important de prendre en compte la durée d’investissement, les taux de rendement attendus et les délais de disponibilité des fonds pour choisir la solution qui correspond le mieux à vos objectifs financiers et à votre tolérance au risque.

Placer dans les produits avec 100% du capital garantis : Avec Fintis, investissez avec une garantie de votre capital à 100% avec nos produits cash & cash équivalent ou avec nos placements à capital garanti avec un taux fixe ou variable.

Conclusion

Anticiper les tendances du marché et ajuster son allocation d’actifs en conséquence s’avère essentiel pour maximiser les opportunités et minimiser les risques en 2024. Le contexte macroéconomique de l’année précédente a laissé des empreintes significatives, nécessitant une analyse attentive des événements économiques et une adaptation stratégique.

Les tendances du marché pour 2024 soulignent l’importance de rester agile. La capacité à ajuster son allocation d’actifs en fonction des développements économiques est un atout précieux. Garder un œil attentif sur les opportunités émergentes et les risques potentiels permet de prendre des décisions informées.

En définitive, la gestion d’un portefeuille en 2024 nécessitera non seulement une compréhension profonde du contexte économique, mais également une flexibilité stratégique. En adaptant son approche d’investissement aux réalités changeantes, les investisseurs peuvent mieux positionner leur portefeuille pour répondre aux défis de l’année à venir. Ainsi, que ce soit en quête de croissance ou de préservation du capital, l’allocation d’actifs demeure l’outil privilégié pour façonner un avenir financier prospère.