Les récents événements bancaires, notamment aux USA avec les faillites de 3 banques locales ainsi que le rachat de Crédit Suisse en Europe, font planer un doute quant à la solidité du système bancaire.

Si le risque de contagion aux principales banques américaines, européenne et française est peu probable, on constate malgré tout que les ratios de liquidité imposés aux banques ne suffisent pas toujours à éviter les failles, en particulier en des temps difficiles.

Qu’en est-il de la solidité des banques françaises ?

Historiquement, les banques françaises ont plutôt bien fait face aux différentes crises.

Lors de la crise financière de 2008, les banques françaises ont été touchées par les conséquences de la crise des subprimes aux États-Unis, mais elles ont globalement mieux résisté que certaines banques d’autres pays. Cela s’explique par une exposition limitée aux actifs toxiques, une réglementation prudente et une intervention de l’Etat en cas de besoin.

Les banques françaises ont également montré une certaine résilience pendant la crise sanitaire en 2020 grâce à leurs fondamentaux solides, leurs politiques de gestion des risques et leur capacité à s’adapter rapidement aux nouvelles réalités économiques.

Les différentes réglementations bancaires applicables aux banques françaises (Bâle, IFRS, IRRBB) permettent d’encadrer et soutenir la solidité et l’intégrité des établissements de crédits. Ces réglementations sont en constante évolution et de plus en plus exigeantes. Bâle IV, prévue pour entrer en vigueur en 2027, prévoit l’introduction du MREL et du TLAC pour absorber les pertes, la révision de l’approche IRB pour évaluer la qualité des emprunteurs, l’instauration de « Floors » limitant la baisse des taux variables, une nouvelle approche SMA pour mesurer les risques opérationnels, et la révision du FRTB pour réguler les risques de marché. Les banques les plus exposées aux prêts aux entreprises et prêts hypothécaires devront également augmenter leur capital.

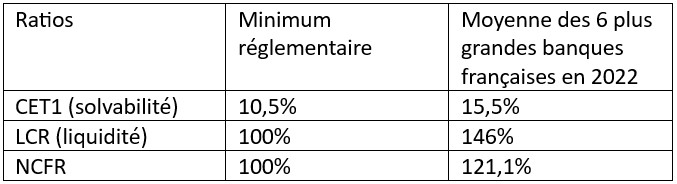

Si l’on regarde les principaux ratios de solidité des banques :

En plus de ratios solides, les banques françaises résistent grâce à leur modèle diversifié.

Les résultats trimestriels de BNP Paribas, du Crédit Agricole et de la Société Générale ont dépassé les attentes au cours du premier trimestre 2023, malgré un contexte marqué par des incertitudes concernant l’inflation et la hausse des taux.

Même si les difficultés persistent pour la banque de détail en France en raison de la remontée rapide des taux et de la hausse des coûts de ressources, les banques d’investissement ont été le moteur de croissance des groupes bancaires français au premier trimestre. Ce sont en particulier les activités de trading sur taux, changes et matières premières qui ont bénéficié de la volatilité des marchés pour dégager des performances positives.

")

Keep In Touch