Du soulagement géopolitique au stress monétaire : quand le Moyen-Orient impose son rythme aux marchés

Espoirs de négociation, rebond du brut et tension persistante sur les taux souverains. Depuis le déclenchement du conflit américano-israélien contre l’Iran le 28 février, les marchés naviguent en terrain instable.

Regard sur la semaine passée

Toute la semaine a été rythmée par les développements du conflit américano-israélien contre l’Iran. Les marchés ont navigué au gré des déclarations contradictoires entre Washington et Téhéran, engendrant une volatilité marquée sur les actions, les obligations et le pétrole. Le CAC 40 en est l’illustration directe : trois séances de rebond consécutives, avant de rechuter en fin de semaine. Les signaux diplomatiques contradictoires entre Washington et Téhéran auront suffi à provoquer ce retournement.

Quelques chiffres clés :

- CAC 40

23/03 : +0,79 % → 7 726 pts | 27/03 : −0,93 % → 7 701 pts - Brent

26/03 : ~108 $/baril (+5,74 %) - OAT 10 ans

23/03 : 3,873 % | 25/03 : 3,65 % - Bund 10 ans

23/03 : 3,077 % (le plus haut depuis juin 2011) | 27/03 : 3,098 % - Treasuries 10 ans

23/03 : 4,445 % | 27/03 : 4,441 %

Les banques centrales sont restées en retrait cette semaine, mais leur posture a évolué. Pour autant, les marchés ont abandonné tout espoir de baisse de la Fed en 2025 et anticipent désormais deux hausses de la BCE d’ici juillet

Rappel des taux directeurs en vigueur

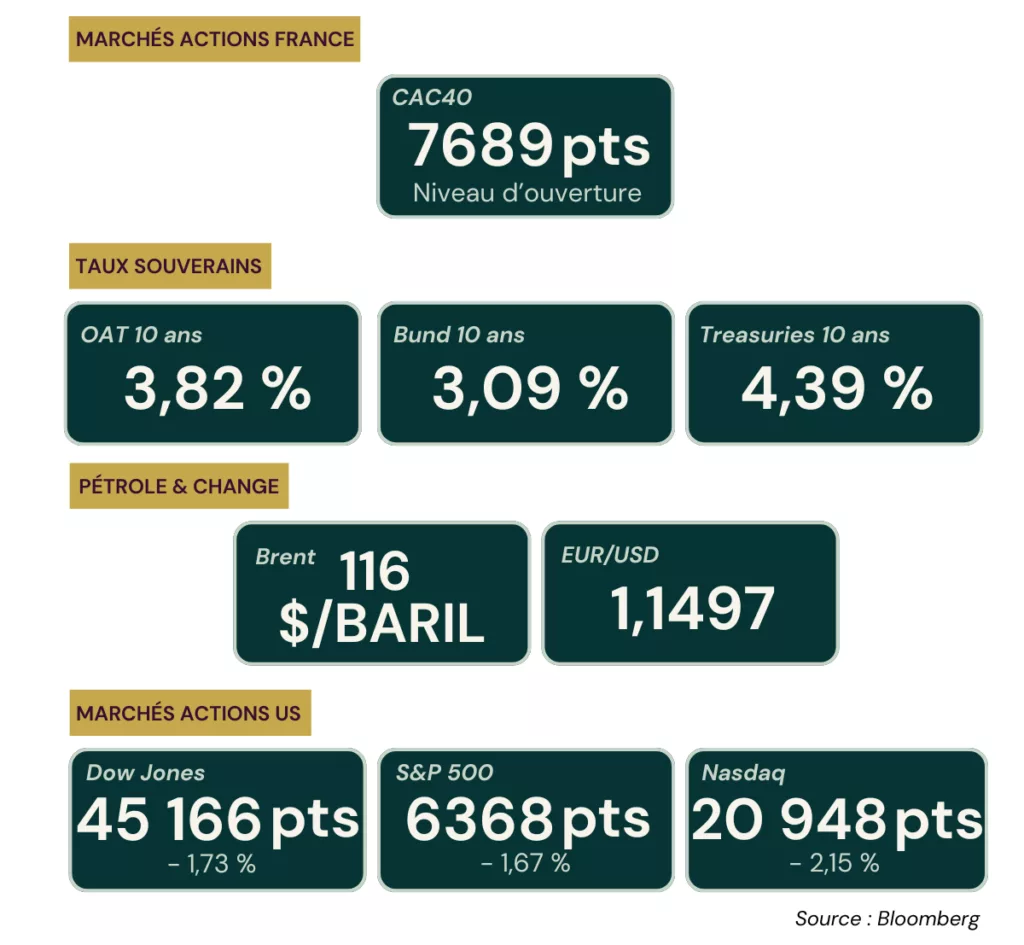

Récapitulatif des chiffres clés de la semaine du 30 Mars

Projections et implications pour les trésoriers

Si les tensions énergétiques persistent et que les anticipations de hausses BCE se matérialisent, trois scénarios méritent l’attention.

Scénario 1 : Résolution diplomatique rapide

Le Brent retombe sous les 95 $, l’inflation se stabilise. Les anticipations de hausse BCE s’estompent, retour vers 2 hausses maximum d’ici fin 2025. Les spreads court terme se détendent.

→ Fenêtre opportune pour sécuriser des maturités fixes avant que le marché ne réintègre un scénario accommodant.

Scénario 2 : Conflit prolongé, inflation résistante

Le Brent oscille entre 100 et 115 $, l’inflation repart au-dessus des cibles. La BCE est contrainte de remonter ses taux : probabilité d’une hausse en avril estimée à 77 %. Les taux souverains restent élevés (OAT 10 ans autour de 3,70–3,90 %). Les spreads NEU CP / ECP s’écartent progressivement.

→ Arbitrage délicat entre flexibilité court terme et sécurisation de taux fixes.

Scénario 3 : Escalade marquée

Dans ce scénario, la fermeture partielle du détroit d’Ormuz engendrerait un choc pétrolier brutal, avec un Brent dépassant les 120 $. La stagflation serait en vue, avec une croissance en recul et une inflation persistante, plaçant les banques centrales face à un dilemme insoluble. Un stress de liquidité resterait possible, rendant les programmes NEU CP difficiles à rouler.

→ La trésorerie devient un sujet stratégique de premier plan, avec une réallocation vers les placements les plus liquides (J+1 à J+7).