Trêve de courte durée, blocus américain, rechute des taux : une semaine sous haute tension

La semaine du 7 au 11 avril a été dominée par une séquence géopolitique inédite : un cessez-le-feu annoncé le 8 avril entre Washington et Téhéran, suivi d’une rechute immédiate avec le blocus américain des ports iraniens. Les marchés ont oscillé violemment, le pétrole a plongé puis rebondi, et les taux souverains ont joué aux montagnes russes.

Regard sur la semaine passée

→ La semaine a débuté dans la continuité du stress géopolitique : l’ultimatum américain à l’Iran pesait sur les marchés, le Brent restait au-dessus de 110 $ et le CAC 40 oscillait autour des 7 900 pts. Le point de bascule est survenu le mercredi 8 avril, avec l’annonce d’une trêve de deux semaines entre les États-Unis, Israël et l’Iran, conditionnée à la réouverture partielle du détroit d’Ormuz. Le Brent a chuté immédiatement de près de 14 % en une seule séance et les marchés actions ont bondi. Mais la détente a été de très courte durée. Les négociations du week-end à Islamabad ont échoué, conduisant Washington à annoncer un blocus total des ports iraniens à compter du lundi 13 avril. Le pétrole est reparti à la hausse dès le 12 avril. Il s’agit d’une illustration parfaite de la corrélation pétrole-taux-actions : lorsque le Brent baisse, les taux souverains se détendent et les marchés actions rebondissent, et inversement.

Quelques chiffres clés :

- CAC 40

06/04 : −0,67 % → 7 909 pts | 08/04 : +4,5 % | 10/04 : +0,3 % → 8 268 pts - Brent

06/04 : ~112 $/baril → 08/04 : ~93 $ → 10/04 : 97 $ - OAT 10 ans

06/04 : 3,68 % → 08/04 : 3,52 % → 10/04 : 3,70 % - Bund 10 ans

06/04 : 2,99 % → 08/04 : détente momentanée → 10/04 : 3,03 % - Treasuries 10 ans

08/04 : Légère détente post-trêve → 10/04 : retour rapide autour de 4,33 %

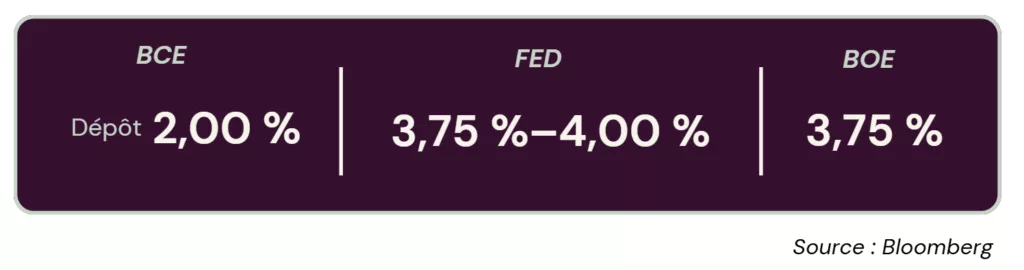

Rappel des taux directeurs en vigueur :

→ Les banques centrales sont restées immobiles, mais contraintes. La Fed maintient une posture restrictive, sans aucune baisse anticipée à court terme. La BCE reste sous pression inflationniste, avec au moins deux hausses de taux anticipées d’ici fin 2026.

Récapitulatif des chiffres clés de la semaine du 13 Avril 2026

Projections et implications pour les trésoriers :

Le marché entre dans une phase de binarité géopolitique extrême : chaque annonce sur le détroit d’Ormuz peut déplacer le Brent de 10 à 15 % en une séance et les taux souverains de 20 à 25 points de base.

Scénario 1 : Escalade confirmée (blocus durable)

Le Brent se maintiendrait au-dessus de 105 à 115 dollars, entraînant une pression inflationniste durable et contraignant la BCE à maintenir voire durcir sa posture. L’OAT dépasserait les 3,80 %, avec des coûts de financement en hausse et des spreads NEU CP élargis. Le CAC 40 passerait sous les 8 000 points, avec un retour du stress systémique et une prime de risque actions en hausse.

→ Sécuriser les fenêtres d’émission sans attendre, allonger les maturités dès que possible et diversifier les contreparties.

Scénario 2 : Accord diplomatique solide (résolution en 2 à 4 semaines)

Le Brent retomberait sous les 85 à 90 dollars, permettant une détente inflationniste et offrant à la BCE la possibilité d’envisager un assouplissement modéré d’ici fin 2026. L’OAT refluerait vers 3,30 à 3,50 %, rouvrant des fenêtres d’émission attractives. Le CAC 40 repasserait au-dessus de 8 300 à 8 500 points, avec un retour de l’appétit pour le risque.

→ Profiter des fenêtres d’émission à taux bas, recalibrer les couvertures de taux et réduire l’exposition pétrole en hedging.

Scénario 3 : Statu quo volatil (scénario central)

Les trêves et les ruptures s’alterneraient, maintenant le Brent dans une fourchette de 90 à 110 dollars. L’incertitude sur la visibilité des coûts resterait durable, les taux se maintiendraient en range élevé avec une OAT oscillant entre 3,50 % et 3,90 %, limitant les émissions à des fenêtres tactiques. Le BFR resterait sous pression, avec une volatilité des coûts d’approvisionnement et une imprévisibilité des cash-flows opérationnels.

→ Gérer la liquidité en mode tactique, maintenir des réserves de précaution et éviter toute exposition longue non couverte.