Entre accalmie géopolitique et pression sur les taux : des marchés toujours sous tension

Après une semaine dominée par les tensions au Moyen-Orient, les marchés se sont efforcés de se stabiliser sans réelle conviction. Le pétrole demeure élevé, les taux résistent et les banques centrales durcissent leur ton.

Regard sur la semaine passée

La semaine a été marquée par un léger apaisement géopolitique, avec des signaux d’ouverture diplomatique entre Washington et Téhéran. Mais cette détente reste fragile : les marchés demeurent hypersensibles à chaque déclaration, engendrant une volatilité plus contenue mais toujours présente. Le stress s’est progressivement déplacé des risques géopolitiques vers les facteurs macroéconomiques et monétaires. Le CAC 40 a évolué en dents de scie, porté en début de semaine par l’espoir d’une désescalade, puis freiné par la remontée des rendements souverains, tandis que les taux poursuivent leur remontée dans un contexte de révision des anticipations monétaires.

Quelques chiffres clés :

- CAC 40

30/03 : +0,42 % → 7 721 pts | 04/04 : −0,68 % → 7 668 pts - Brent

~112 $/baril (pic à 115 $ en milieu de semaine) - OAT 10 ans

30/03 : 3,82 % → 03/04 : 3,68 % - Bund 10 ans

30/03 : 3,09 % → 03/04 : 2,99 % - Treasuries 10 ans

30/03 : 4,35 % → 04/04 : stable

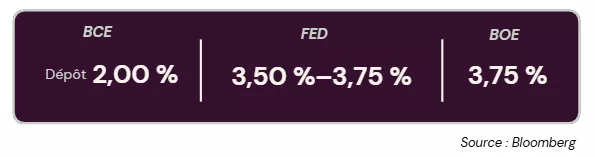

Banques centrales : Changement de narratif

→ Le pivot attendu s’éloigne clairement. La Fed maintient une posture restrictive, sans aucune baisse anticipée à court terme. Du côté de la BCE, les anticipations se sont nettement durcies, le marché anticipe désormais 3 hausses en 2026.

Rappel des taux directeurs en vigueur :

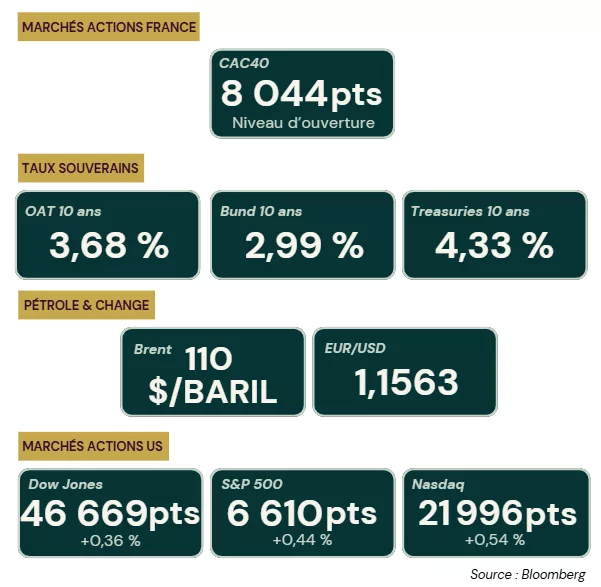

Récapitulatif des chiffres clés de la semaine du 06 Avril 2026

Projections et implications pour les trésoriers :

Le marché semble basculer progressivement d’un risque géopolitique pur vers un risque macro-financier plus structurel. Trois dynamiques méritent une attention particulière.

Dynamique 1 : Des taux durablement élevés

La hausse des rendements s’installe dans la durée, accentuant la pression sur les coûts de financement.

→ Dans ce contexte, les fenêtres d’émission deviennent plus tactiques et nécessitent une anticipation accrue. Attendre un hypothétique repli des taux avant d’agir revient à prendre le risque de se retrouver dans une position moins favorable.

Dynamique 2 : Un pétrole toujours sous tension

Le Brent se maintient au-dessus des 110 $, entretenant un risque inflationniste persistant.

→ Pour les entreprises, l’impact est direct : pression sur le besoin en fonds de roulement et visibilité réduite sur les cash-flows.

Dynamique 3 : Un marché monétaire moins accommodant

L’écartement progressif des spreads NEU CP / ECP témoigne de conditions de refinancement moins fluides.

→ Dans ce contexte, il devient prudent de diversifier ses sources de financement.